本記事にはアフィリエイト広告・PRを含みます。

学資保険のカタログが届いた瞬間、俺は開いて5秒で閉じた。利回り115%──その数字の裏側を見た瞬間、「これ、ただの低利回り投資商品やないか」と絶句した。

結論から言う。学資保険よりジュニアNISAでオルカン・S&P500積立の方が、数字で圧倒的に正解だ。この記事でその理由と計算、そして「なぜ搾取に見えるのか」の構造を全部見せる。

弱小電気工事士の俺が、実際に運用している資産の数字も出しながら一緒に見てほしい。

- 学資保険の「115%」という数字に絶句した話

- 里帰り中、実家の保険屋さんが2時間居座った日に確信したこと

- 学資保険を運用している人の給料はどこから来るのか

- 実際に計算した|毎月1万円・20年間のシミュレーション比較

- 俺が実際に積み立てている「毎月3万円」で計算するとこうなる

- 「保険会社が潰れるリスク」vs「全世界が潰れるリスク」どっちが高いか

- リスクを取りたくない人への第三の選択肢|個人向け国債という現実解

- 弱小電気工事士の俺が実際にやっている子どもへのお金の渡し方

- 両学長の考え方が俺の背中を押した|「お金の大学」で気づいたこと

- まとめ|学資保険を選ぶ前に数字を一度だけ見てほしい

- 楽天証券でジュニアNISA・積立NISAを始めるなら

学資保険の「115%」という数字に絶句した話

息子が生まれてすぐ、保険会社のカタログが郵便で届いた。「お祝い金付き・返戻率115%」と大きく書いてあった。

115%……100万円払って20年後に115万円?それって年利換算したら何パーセントなんや?

計算してみた。100万円を20年で115万円にする年利は、複利計算でおよそ0.70%だ。

ネット銀行の定期預金でも0.3〜0.5%の時代に、20年間お金を「保険会社に預けて」0.70%。しかも途中で解約したら元本割れするおまけつきだ。

これは俺の推測ではない。実際に大手の学資保険・こども共済の公式ページで公表されている数字を見ても、この水準は共通している。JA共済の「こども共済」は0歳加入・22歳満期のモデルケースで給付率約115.6%と公表している。ソニー生命の学資保険も、18年払込のモデルケースで返戻率103.8〜104.6%だ。どこも似たような水準に収まっている。

「115%アップ」という言葉のトリックに気づいてほしい。1.15倍と言えば地味に見えるから、あえて「115%」と大きな数字で書く。カタログの数字は、常に自分たちが有利に見える単位で書かれている。

里帰り中、実家の保険屋さんが2時間居座った日に確信したこと

息子が生まれて里帰りしていたとき、実家に長年出入りしている保険屋さんが来て、両親相手に2時間、いろんな保険の話をしていった。

俺は横で聞いていただけだが、正直に言う。保険屋という仕事自体が悪いとは思っていない。必要な保険を必要な人に届けるのは、まっとうな仕事だ。

ただし、必要な保険と不要な保険は分けて考えるべきだ。そして学資保険のように「増やす」を謳う商品は、後者に入ると俺は思っている。

同じリスクを取ってるのに、なんで俺らだけ利回りが悪いんや。長年の付き合いだからって、これは家業による搾取に近い構造やと思ってしまった。

俺自身は今まで一度も保険の営業を受けたことがない。理由は単純で、そういう場所に自分から近づかないからだ。だからこそ、あの日横で聞いていた2時間が、余計に客観的に見えた。

「長年の信頼関係」という言葉は、時に判断を鈍らせる。数字で見れば、そこにあるのはただの低利回り商品だ。信頼関係と利回りは別の軸で評価しないといけない。

学資保険を運用している人の給料はどこから来るのか

ここが俺の思考の核心だ。学資保険を組む前に、一度だけ考えてほしい。

「この保険を売っている会社員の給料は、どこから出ているのか」と。

答えは単純だ。俺たちが預けたお金を保険会社が運用して、そこで出た利益から社員の給料・会社の経費・利益を引いて、残りを「返戻金」として返している。つまり、俺たちが直接ネット証券で運用すれば、その中抜き分がまるごと自分の利益になる。

投資しないでどうやってお金を増やして還付するのか、と考えれば当たり前の話だ。集めたお金をそのまま右から左に渡すだけなら、それはただの分配であって、増やす仕組みにはならない。増やすには、集めたお金を誰かが必ず運用している。

保険会社は俺たちの保険料を株や債券で運用して、マージンを引いてから返している。つまり保険会社も「投資」をしている。それなら仲介業者を挟まず、自分で同じことをやれば手数料分まるごと自分の利益になる。

この構造に気づいてから、俺は「保険は保険、投資は投資」という考え方が腑に落ちた。死亡保障が必要なら掛け捨てで最小限にする。資産形成は自分でネット証券でやる。これだけだ。

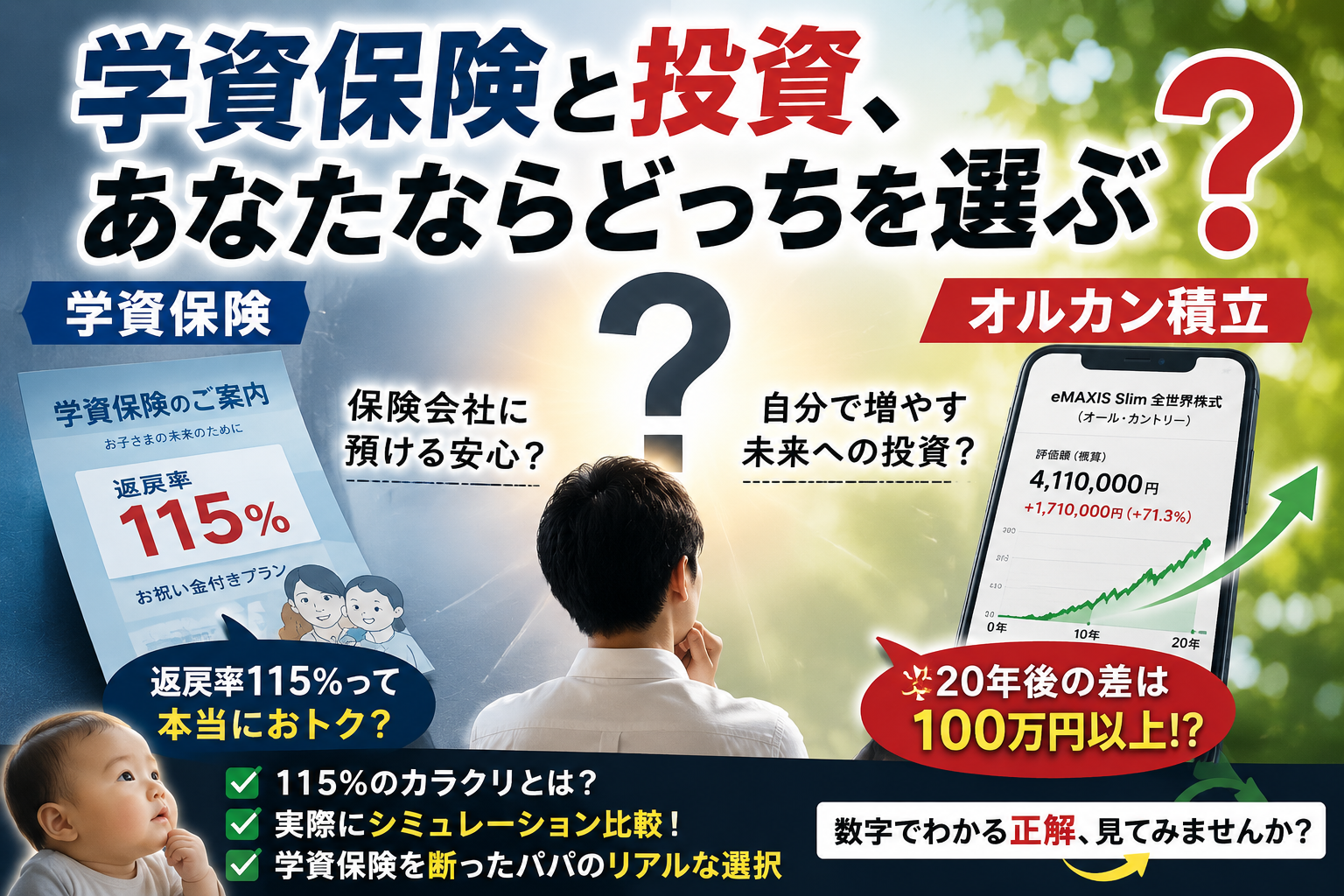

実際に計算した|毎月1万円・20年間のシミュレーション比較

口だけで「投資の方がいい」と言っても説得力がない。だから俺は実際に数字を出した。

条件は「毎月1万円・20年間・子どもが0歳からスタート」で統一する。まずはどんな金額の人にも当てはまる基準として見てほしい。

| 運用方法 | 20年後の総額(概算) | 元本との差 |

|---|---|---|

| 学資保険・こども共済(返戻率115%前後) | 約276万円 | +36万円 |

| 個人向け国債(年利0.5%) | 約251万円 | +11万円 |

| オルカン積立(年利5%・保守的試算) | 約411万円 | +171万円 |

| オルカン積立(年利7%・過去平均的試算) | 約520万円 | +280万円 |

元本は240万円(1万円×12ヶ月×20年)。学資保険は36万円増えて276万円。オルカンの保守的試算では171万円増えて411万円だ。差額は135万円。これが「中抜きされる分」の正体だと俺は解釈している。

⚠️ 注意:オルカンの年利5〜7%は過去の実績をもとにした試算であり、将来の運用成績を保証するものではない。元本割れのリスクも存在する。ただし20年という長期投資の場合、過去のデータでは損失になった期間は極めて少ない。

俺が実際に積み立てている「毎月3万円」で計算するとこうなる

ここからは俺自身の実際の数字だ。今、俺は積立NISAで毎月3万円をオルカン・S&P500に入れている。この金額で学資保険相当(年利0.7%)とオルカン(年利5%・NISA非課税)を20年分計算するとこうなる。

| 運用方法 | 元本(月3万円×20年) | 20年後の総額 |

|---|---|---|

| 学資保険相当(年利0.7%) | 720万円 | 約772万円 |

| オルカン積立(年利5%・NISA非課税) | 720万円 | 約1,218万円 |

元本は同じ720万円。なのに20年後の差額は約445万円になる。これは俺が実際に動かしている金額そのままの計算だ。「100万円が115万円になるだけ」と侮っていい数字ではない。

ちなみに参考までに、俺の現在の資産評価額は約296万円(評価損益+9.67%)、そのうち国内株式が63%・iDeCoが29%を占めている。学資保険を断ってから積み上げてきた数字が、こういう形で今そこにある。

「保険会社が潰れるリスク」vs「全世界が潰れるリスク」どっちが高いか

学資保険を勧める人がよく言うのが「安全だから」という言葉だ。でも、俺はこう返したい。

一つの保険会社が潰れるリスクと、全世界の株式市場が完全崩壊するリスク、果たしてどっちが現実的に高いんや?

オールカントリー(全世界株式インデックス)は、一社・一国・一業種に集中していない。文字通り世界中の企業に超分散されている。一方、学資保険は特定の保険会社1社に預けている。

【知れなかった気づき】保険会社は俺たちから集めたお金を、実は株式や債券で運用している。つまり保険会社も「投資」している。それなら仲介業者を挟まず、自分で同じことをやれば手数料分まるごと自分の利益になる。「保険は安全・投資はリスク」という図式は、保険会社が作り上げたイメージだ。

この気づきを得てから、俺の中で「学資保険に安心感を感じる理由」が完全に消えた。その「安心感」は保険会社のマーケティングが作り出したものだったからだ。

ここまでの計算で「学資保険はやめて投資にする」までは分かった。でも本当に知りたいのは「自分の場合、月いくらから・どの順番で・どこまで生活費を削らずにやれるか」という当てはめの部分だと思う。

- 里帰り中の2時間の営業で、俺が実際に感じた「搾取」の正体をもっと詳しく

- 毎月3万円をどうやって捻出しているか、家計の内訳ごと公開

- 解約返戻金がある人が「今すぐ解約すべきか」を判断する具体的な基準

ここから先は、あなたの家計にそのまま当てはめられる話をnoteに書いた。読んで終わりじゃなく、読んだ日から動ける形にしてある。

📝 保険料を削って高配当株に切り替えた俺の判断記録を見る(2,980円) ▶

リスクを取りたくない人への第三の選択肢|個人向け国債という現実解

「でもやっぱり投資は怖い」という人に、俺は正直に言う。それなら学資保険より個人向け国債の方がまだマシだ。

個人向け国債(変動10年)の金利は現在0.5%前後。学資保険の実質年利0.7%より低いが、中途換金が比較的しやすく、国が保証しているという意味では信用力が段違いに高い。

Q.

投資は怖いけど学資保険も違う気がする。どうすればいい?

A.

個人向け国債(変動10年)を選択肢に入れてほしい。保険会社1社よりも日本国の信用力の方が高く、流動性もある。「日本が潰れるリスクと保険会社が潰れるリスクのどちらが高いか」という問いに、自分なりの答えを出してから選ぶことを勧める。

Q.

JA共済やソニー生命の学資保険は、他社と比べて特別悪いわけではないの?

A.

特別悪いわけではない。むしろ大手2社とも公式に返戻率103〜116%前後を公表しており、これが学資保険というジャンルの相場だ。つまり「この会社が悪い」のではなく「保険と投資を混ぜる商品構造そのもの」が、利回りの面で不利になりやすいということだ。

つまり、リスク許容度によって選択肢はこの3つだ。

✅ リスクを取れる・長期で増やしたい → ジュニアNISA × オルカン積立

✅ 投資は怖いが少しでも増やしたい → 個人向け国債(変動10年)

✅ 学資保険・こども共済 → 上記2つと比較して数字的なメリットが見えない

弱小電気工事士の俺が実際にやっている子どもへのお金の渡し方

現場8時入り・残業あり・薄給。そんな俺でも、息子のために毎月コツコツ積み立てを続けている。

✅ STEP 1|ジュニアNISA・積立NISA口座を楽天証券で開設する

子ども名義(またはご自身名義)で口座を開く。手数料は無料。

✅ STEP 2|毎月の積立額を「無理なく続けられる額」で設定する

最初から大きな額を設定しない。月5000円でも10年で複利が効いてくる。継続こそが最大の武器だ。

✅ STEP 3|オルカン・S&P500など全世界/米国分散型で積み立てる

商品選びで悩む必要はない。信託報酬が最安水準・広範囲分散・長期保有向きのものを1〜2本に絞ればいい。

✅ STEP 4|設定したら基本的に放置する

相場が下がっても慌てない。20年後の子どもに渡すお金だと思えば、短期の上下は関係ない。

これだけだ。保険の営業と面談して、書類を書いて、判子を押して、毎月引き落とされる仕組みを作るより、ネット証券でポチポチするだけの方が圧倒的に簡単で、結果も出る。

🐾 パパ、最近スマホ触ってる時間増えたね?って言われてるけど、それが俺の将来への投資やから勘弁してや。

両学長の考え方が俺の背中を押した|「お金の大学」で気づいたこと

学資保険を最初から選ばない決断が固まったのは、両学長の「お金の大学」を読んでいたことが大きい。

「保険と投資を混ぜるな」「手数料の高い商品には乗るな」という考え方を先に知っていたから、里帰り中の2時間の営業を横で聞いていても、感情が動かなかった。学資保険は、その代表的な「不要になりやすい保険」の一つとしてよく挙げられている商品だ。

両学長を信者的に崇めているわけではない。ただ、実際に意識して投資を続けてきた結果、家計の負担は減り、資産は着実に増えている。この結果を見て「あの考え方は確かに正しかった」と今は思っている。

✅ 保険と投資は必ず分けて考える

✅ 手数料・利回り・流動性を必ず数字で比較する

✅ 「安心感」「長年の付き合い」の正体を一度疑ってみる

✅ ネット証券なら誰でも今日から始められる

他にも俺が実際に読んで「これは使える」と思った本だけを、おすすめの本まとめページに置いている。興味があれば見てほしい。

まとめ|学資保険を選ぶ前に数字を一度だけ見てほしい

保険は保険、投資は投資。この一言が全てだ。

今は誰でもスマホ一つでネット証券の口座を開いて、手数料最安水準の商品を積み立てられる時代だ。にもかかわらず、返戻率103〜116%前後の商品を「増やせる」と信じて選んでいる人が多い。それは「知らないから」だと俺は思っている。

知った上で選ぶなら何でもいい。でも知らないまま選ぶのは勿体なさすぎる。特に「長年の付き合いだから」という理由だけで判断するのは、一番危ない選び方だ。

俺自身が今回計算した「毎月3万円・20年・差額約445万円」という数字を、あなた自身の毎月の金額に置き換えて計算してみてほしい。差は思っている以上に大きいはずだ。

暑い時期は特に、子どもの将来のことをじっくり考える時間も取りづらい。だからこそ、判断基準だけでも先に持っておくといい。

楽天証券でジュニアNISA・積立NISAを始めるなら

ネット証券は手数料・使いやすさ・ポイント還元の3点で楽天証券一択だと俺は思っている。口座開設は無料で、スマホだけで完結する。

俺が実際に買って使ってるものだけ楽天ルームに置いてる。気になる人は覗いてみてほしい。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント