夫婦別会計って、なんか冷たいと思われがちだ。でも俺が嫁との別会計を選んだのは、愛情の問題じゃなく「投資予算を毎月死守するための仕組み設計」だ。この記事を読めばその理由と構造が全部わかる。

結論から言う。固定費を俺が握り、変動費を嫁に任せる。それだけで毎月の投資額が確定し、NISAの枠が埋まり続ける。感情じゃなく、設計の話だ。

「別会計って仲悪いの?」と言われた俺の答え

別会計にした理由を友人に話したとき、「え、嫁と仲悪いの?」って返ってきた。

違う。まったく逆だ。

なんで別会計にしたかって聞かれると、毎回うまく説明できなくて。でも実はちゃんと計算してこの形にしてる。感覚じゃなくて戦略だ。

俺が別会計にしたのは、嫁を信頼しているからこそ、それぞれの役割を明確にして家計全体を最強にするためだ。喧嘩を減らすためでも、お互いを監視するためでもない。

弱小電気工事士の俺が「なぜ夫婦別会計にしたのか」を、リアルな体験と思考ごと全部書く。

嫁と俺、投資リテラシーの差はここから生まれた

2018年、転職先で新入社員全員を対象にした社内セミナーがあった。

内容は保険の仕組み、投資とは何か、企業型DCの使い方。今思えばめちゃくちゃ恵まれた機会だった。ただ、当時の俺はほぼウトウトしてた。

正直、あのとき眠くて半分くらい頭に入ってなかった。でも「お金を運用する」って概念だけは残ったんだよな。それが後で全部変わる起点になった。

その場で企業型DC(確定拠出年金)に加入できる環境があった。「お金を預けて運用する」という概念が、その時点で俺の中に植わった。

嫁にはその経験がない。投資という言葉を聞いた瞬間に「ギャンブル」「紙切れになる」というイメージが先に来る。それは嫁が悪いんじゃなくて、そういう情報環境にいなかったというだけの話だ。

投資リテラシーの差は「頭の良し悪し」じゃない。どんな環境・情報にさらされてきたかの差だ。嫁を責めるのは的外れ。責めるなら情報格差を放置してきた社会の方だ。

俺が個別株を始めた2021年とぽちぽち病の失敗

2021年、特定口座で個別株を少しずつ始めた。テスラ、オリックス、コカ・コーラ、KDDI。少しずつ銘柄を増やしながら、利益も出ていた。もちろん損もあった。

当時の俺の最大の問題は「ぽちぽち病」だった。

ことあるごとにアプリを開いて株価を確認する。仕事の休憩中も、現場の車内でも、夜中も。数字が動くたびに一喜一憂して、本来の長期投資の軸がぶれていた。

ゆうちょ銀行を買った瞬間にマイナスになって、怖くなってすぐ売った。数日後に戻った。あの売りが一番の失敗だと今でも思う。「耐える」という判断が、当時の俺にはまだなかった。

それでもこの時期があったから、IRバンクの読み方、簿記の知識、財務諸表の見方を独学で身につけていった。

嫁はこのプロセスを一切経験していない。だから投資の「リスクの取り方」が俺と根本的に違う。それは当然だし、正しい。

給料が上がるほど税金に持っていかれる時代の現実

現場仕事を続けていると、給料が少し上がっても、手取りが思ったより増えないことに気づく。社会保険料、所得税、住民税。収入が上がるたびにしっかり持っていかれる。

💡 知れなかった気づき|「稼ぎを増やす」より「課税されない枠を使い切る」方が先だ

給料を増やすために残業を増やしても、増えた分は税金に持っていかれる。でも非課税枠(NISA・iDeCo)を使い切れば、その運用益・配当には一切税金がかからない。弱小電気工事士が薄給のまま資産を増やせるのは、稼ぎを増やしたからじゃなくて、「課税されない枠を先に埋めた」からだ。残業で体を削る前に、非課税枠を確認してほしい。

ただ、ここで俺が意図的に書かないことがある。

「じゃあ年収350万・ローン5000万の俺が、毎月いくら非課税枠に突っ込んでいるか」という数字と、その計算の順番だ。固定費の洗い出し方から投資予算の確定まで、俺がやっている判断フローをそのままnoteに置いた。

年収350万の俺が毎月いくら投資に回しているか、noteで全部読む ▶

読んで共感で終わりじゃなく、読んで明日自分の数字を入れられる設計になっている。

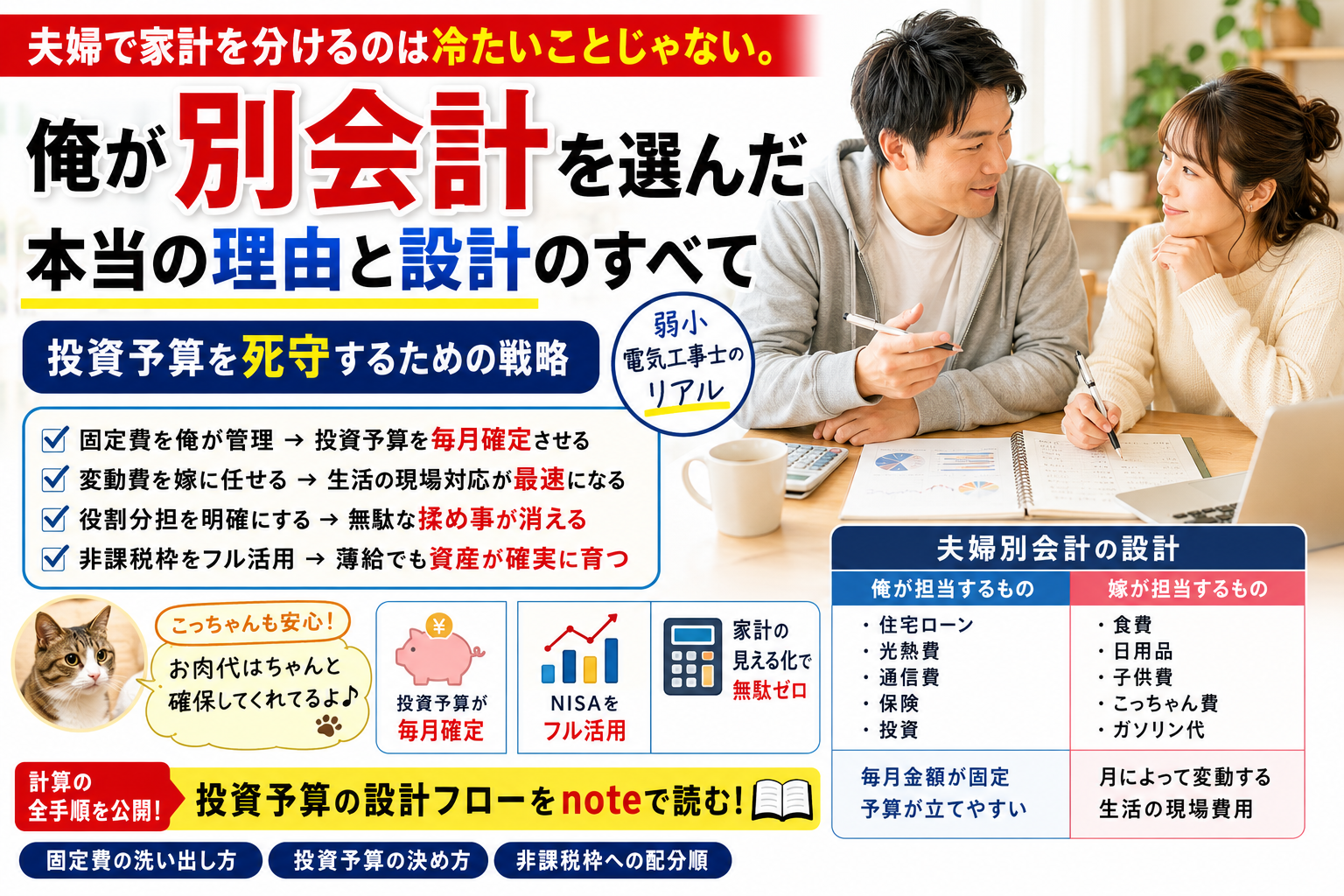

夫婦別会計の設計|俺が固定費を持つ理由

うちの別会計の構造はシンプルだ。担当を明確に分けている。

| 担当 | 支払い項目 | 特徴 |

|---|---|---|

| 俺 | 住宅ローン・光熱費・通信費・保険・投資 | 毎月金額が固定・投資予算が逆算できる |

| 嫁 | 食費・日用品・子供費・こっちゃん費・ガソリン代 | 月によって変動する・生活の現場費用 |

固定費は毎月ほぼ同額が出ていく。だから投資に回せる金額が逆算で決まる。

変動費は生活の実態に合わせて嫁が管理する。子供の急な出費、こっちゃんの動物病院、月によって違うガソリン代。これを俺が管理すると、数字が読めなくなって投資予算が崩れる。

✅ 固定費=俺が管理 → 投資予算を毎月確定させる

✅ 変動費=嫁が管理 → 生活費の現場対応を最速にする

✅ お互いの役割を明確にする → 無駄な口喧嘩が消える

これが別会計にした最大の理由だ。感情じゃなくて、設計の話。

🐾 お肉代はちゃんと嫁ちゃんが確保してくれてるからね!こっちゃんも安心!

嫁の「投資=ギャンブル」をどう乗り越えたか

無理に説得しようとしたことがある。失敗した。

「配当金って安定してるんだよ」「財務見たら大丈夫な会社だよ」と言えば言うほど、嫁の表情が固まっていった。

論理で感情は動かない。これを現場で何度も痛感してきた俺が、なぜ投資の話では論理で押そうとしたのか。今思えば完全に間違いだった。

俺がやったのは「説得をやめること」だった。代わりに配当金が振り込まれたときだけ、さらっと金額を見せるようにした。「今月これ入ったよ」とだけ言う。それだけ。嫁の反応が変わるまで半年かかった。

今でも嫁は投資の中身には興味を持っていない。でも「それで家族の未来が少し安定するなら」という信頼は生まれた。それで十分だ。

Q.

嫁が投資に反対している場合、どうすればいいですか?

A.

俺の場合は「説明をやめて結果だけ見せる」作戦が効いた。配当金が入るたびにさらっと金額だけ共有する。議論じゃなくて実績で信頼を積む方が、長期的に夫婦関係も資産も壊さずに済む。

Q.

別会計にすると生活費のやりくりで揉めませんか?

A.

担当を最初にはっきり決めれば揉めにくい。「これは俺の担当、それはお前の担当」という仕切りがあれば、お互いの領域に口を出す必要がなくなる。月1回の振り返りだけやれば十分だ。

別会計がなければNISAのフル活用はできなかった

NISAの年間投資枠を使い切るためには、毎月いくら投資に回せるかが最初に決まっていないといけない。

共有口座で家計をひとまとめにしていたら、今月の食費が多かった・子供の出費が想定外だった、というたびに投資額がぶれる。固定費を俺が握ることで、投資予算は毎月ほぼ確定する。迷いがない。ぶれない。続けられる。

ちなみに、変動金利ローンを抱えながら投資を続けることへの不安——「金利が上がったら配当なんか意味ないんじゃないか」という疑問を持つ人は多い。でも俺の考えは逆だ。その理由はこのnote記事に書いた。

📝 金利が上がるほど配当が家族を守る理由をnoteで読む ▶

弱小電気工事士が別会計で守ったもの

現場8時入りで体力を削って、残業して、薄給で帰ってくる。そこに5000万円のローンがのしかかっている。

そんな俺が資産を積み上げられているのは、体力でも頭でもなく、仕組みを作ったからだ。

別会計は「夫婦の距離を置く仕組み」じゃない。お互いが最も得意な役割を担って、家族全体の資産と生活を最大化するための設計図だ。

固定費を握ることで投資予算が守られ、NISAの枠が埋まり、配当が積み上がっていく。「夫婦で家計を一緒に管理しなきゃいけない」という思い込みが、実は資産形成の邪魔をしていることがある。

✅ 固定費を俺が握る → 投資予算が毎月確定する

✅ 変動費を嫁に任せる → 生活費の現場対応が最速になる

✅ 役割分担を明確にする → 家計の無駄な揉め事が消える

✅ 非課税枠をフル活用する → 薄給でも資産が確実に育つ

この設計を自分の家計に当てはめるには

概念は伝えた。でも「じゃあ自分の場合は固定費いくらで、投資予算いくらにするのか」という計算は、年収・ローン残高・家族構成によって全部変わる。

俺が実際に使った計算の手順——固定費の洗い出し方、投資予算の決め方、非課税枠への配分の順番——を、noteに全部書いた。さらにそこに辿り着くまでの失敗の全貌と、5000万ローンを抱えながら投資を続けることへの俺なりの哲学も置いてある。

子供の夜泣きに付き合いながら深夜に読む1時間で、俺が1年かけて試行錯誤した家計設計のやり方が全部手に入る。自己流で家計をひとまとめにしたまま投資を続けると、月によって投資額がバラバラになる。バラバラになると積み上がり方が遅くなる。遅くなると焦って判断を間違える。俺が通った道だ。

現場仕事の残業2時間分より安い価格(2,980円)で置いてある。読んで共感で終わりじゃなく、読んで明日自分の数字が動く。それだけを意識して書いた。

家計設計の全手順と俺の投資哲学をnoteで読む(2,980円) ▶

楽天証券で投資予算を動かす

固定費を管理して投資予算が確定したら、次は運用口座の話になる。俺が使っているのは楽天証券だ。NISA口座もここで管理している。

スマホひとつで操作できて、楽天ポイントも使える。現場仕事で時間がない俺には、シンプルに操作できる環境が必要だった。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント