本記事にはアフィリエイト広告・PRを含みます。

インデックスファンドだけ積み立てていると、将来の数字は増えるのに今の生活は何も変わらない。それが「NISA貧乏」の正体だ。

俺は高配当株から配当をもらい、そのキャッシュでインデックスを買うスタイルに切り替えた。結論から言うと、これが一番しんどくない。

この記事では、インデックス一本に固執するリスクと、高配当株を組み合わせる具体的な判断基準、そして20歳から65歳まで積み立てた場合に実際どれくらい差が出るかの試算まで、全部この記事の中で出す。

インデックスファンドだけ積み立てると「NISA貧乏」になる

インデックス投資を始めた最初の頃、俺も「これが正解だ」と思っていた。だけど実際に続けてみて、あることに気づいた。

含み益が増えてるのはわかる。でも、何も変わってないんだよな。財布の中も、生活の余裕も。

毎月決まった額を入金して、ひたすら待つ。それがインデックス投資の本質だ。だが「待つ」の間、今の生活に何の変化も起きない。

節約して、食費を削って、欲しいものも我慢して。それで積み上がるのは「将来いつか換金するかもしれない含み益」だけだ。

これが「NISA貧乏」の正体だ。将来のために現在を全部犠牲にして、今日の自分には何も返ってこない投資になっている。もちろんインデックス投資自体は間違っていない。長期で見れば強い。だがインデックス「だけ」というのが問題なんだと、俺は気づいた。NISAの運用益が非課税になる仕組み自体は金融庁のNISA特設サイトで確認できる、間違いなく良い制度だ。だからこそ「これだけやっておけば安心」と思い込みやすい。

配当金が初めて入った日、投資の意味が変わった

高配当株を運用し始めて、初めて配当金が口座に入ってきた日のことは今でも覚えている。

「あ、何もしてないのに金が増えてる」って。金額は小さかったけど、その感覚は全然ちがった。

インデックスの含み益は「画面の数字」だ。使えない。換金したら終わり。でも配当金は「実際に使えるキャッシュ」として口座に入ってくる。

💡 知れなかった気づき:インデックスの「含み益」と配当の「キャッシュ」は、心理的にまったく別物だ。

含み益は「いつか手に入るかもしれない数字」で、配当は「今日使える現実のお金」。投資を続けるモチベーションの質が根本的に違う。インデックスだけでは、この「続ける実感」が永遠に手に入らない。

今、俺の配当は税引き後・優待込みで年間112,424円まで来た。利回り換算で6.28%になる。ここまで来るのに5年かかった。

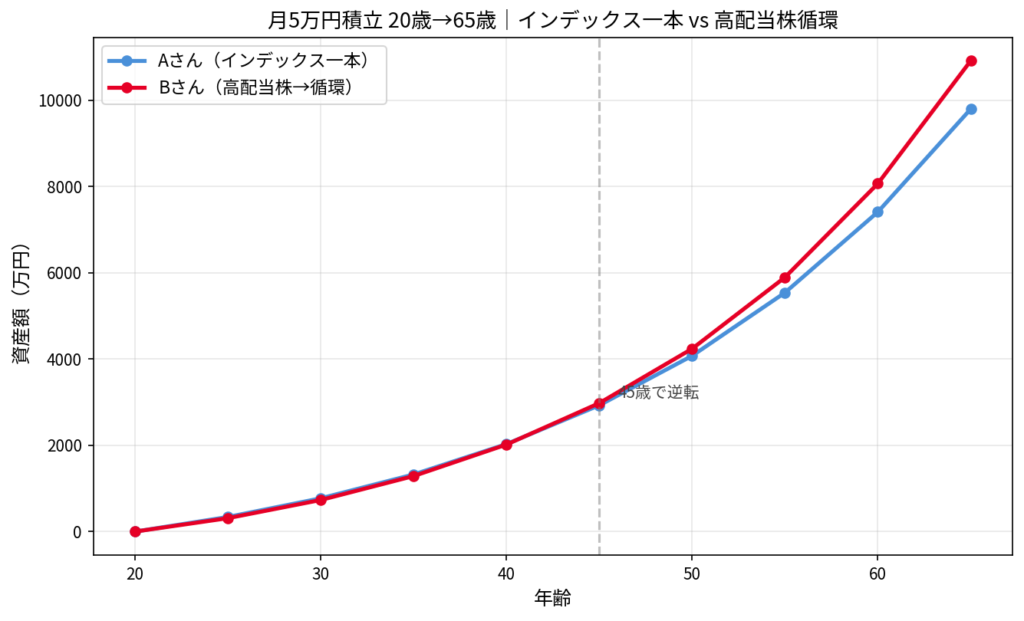

本当に「配当×インデックス」は得なのか、20歳から65歳まで計算した

ここが本題だ。感覚論ではなく数字で見る。

Aさんは20歳から65歳まで毎月5万円をインデックスファンド一本に積み立てる。Bさんは最初の4年、毎月5万円を高配当株に回して240万円分のポートフォリオを作る。そこから先は毎月5万円+配当金の全額を、Aさんと同じインデックスファンドに入れて65歳まで続ける。

| 年齢 | Aさん(インデックス一本) | Bさん(高配当株→循環) |

|---|---|---|

| 25歳 | 339万円 | 311万円 |

| 35歳 | 1,324万円 | 1,288万円 |

| 40歳 | 2,029万円 | 2,018万円 |

| 45歳 | 2,929万円 | 2,979万円 |

| 55歳 | 5,542万円 | 5,898万円 |

| 65歳 | 9,800万円 | 1億918万円 |

Bさんは最初の10〜15年、Aさんより資産が少ない。ここで心が折れて「やっぱりインデックス一本でいい」と戻る人が一番多い。だが45歳前後で逆転し、65歳時点では約1,120万円の差になる。しかも途中から配当を生活費に回すこともできる。この「途中で使える現金」を持っていることが、インデックス一本にはない強さだ。

⚠️ この試算はインデックス年利5%・高配当株利回り4%・増配5%が45年続いた場合の仮定であり、確定した結果ではない。暴落・減配・積立を止めざるを得ない月は現実には必ずある。「必ずこうなる」という保証ではなく、考え方の目安として見てほしい。

この計算式の元になった財務の選び方と、失敗した最初の銘柄の話、そして今の配当がどう積み上がったかの全貌は、下のnoteに書いた。

利回りだけで選んで失敗した銘柄と、財務3点チェックに変えた判断軸を読む ▶

財務3点チェックで銘柄を選ぶ理由

利回りだけで選ばない。俺が必ず確認するのはこの3点だ。

✅ 1|配当性向50%以下か

利益に対して配当をどれだけ払っているか。高すぎると減配リスクが高い。

✅ 2|自己資本比率40%以上か

財務の余力があるか。ここが弱いと不況で真っ先に減配する。

✅ 3|過去5年以上の減配がないか

増配・維持を続けてきた実績があるかどうかを見る。

この3点をクリアした銘柄から入るのが安全だ。あなたの場合、証券口座のスクリーニング機能でこの3条件を設定すれば候補が絞れる。

Q.

高配当株を始めようとしたが、どの銘柄から選べばいいかわからない

A.

最初は利回りで飛びつかず、自己資本比率40%以上・配当性向50%以下・増配継続の3点を確認できる大型株から入るのが安全だ。

まとめ|インデックスと高配当株は「どちらか」ではない

弱小電気工事士の俺が5年かけて気づいたのは、投資は「続けられる設計」じゃないと意味がないということだ。現場は8時入り、体力仕事で給料も良くない。それでも今、税引き後で年11万円を超える配当が入ってくる。

✅ 今のキャッシュを育てながら(高配当株)

✅ 将来の資産も複利で育てる(インデックス)

✅ 配当でインデックスの入金をまかなう(循環設計)

✅ 節約に頼らず投資を継続できる仕組みを作る

証券口座をまだ持っていないなら、楽天証券が断然使いやすい。NISA口座も高配当株の管理も、全部ここで完結できる。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント