GiGOで遊べて配当も出る——GENDAの株主優待は、子どもと行けるゲームセンターのクーポンと、2027年1月期に初配当8円を予定するという二段構えになった。ただし「今すぐ買い」かどうかは、もう少し掘らないと判断できない。この記事で全部整理する。

GENDAとはどんな会社か——3分で理解する全体像

GENDA(証券コード:9166)は2023年7月に東証グロース市場に上場したエンターテインメント企業だ。ゲームセンター「GiGO」を核に、カラオケ・映画配給・飲食・北米事業まで、連続M&Aで事業を非連続に拡大し続けている。

📌 主な事業セグメント(2026年1月期時点)

・アミューズメント施設「GiGO」(国内339店舗)

・カラオケ「BanBan」(368店舗)

・映画配給(ギャガ)

・飲食(レモネード・レモニカ等)

・北米事業(ミニロケ8,000拠点超)

「世界一のエンタメ企業になる」という経営ビジョンを掲げ、比較対象はウォルト・ディズニーだ。現場仕事している俺から見ると「大きく出たな」と思う。でもその根拠を決算書で追うと、意外と筋が通っている。

弱小電気工事士の俺が現場の休憩中にIR資料を読む——これがGENDAを監視銘柄に入れた最初のきっかけだった。

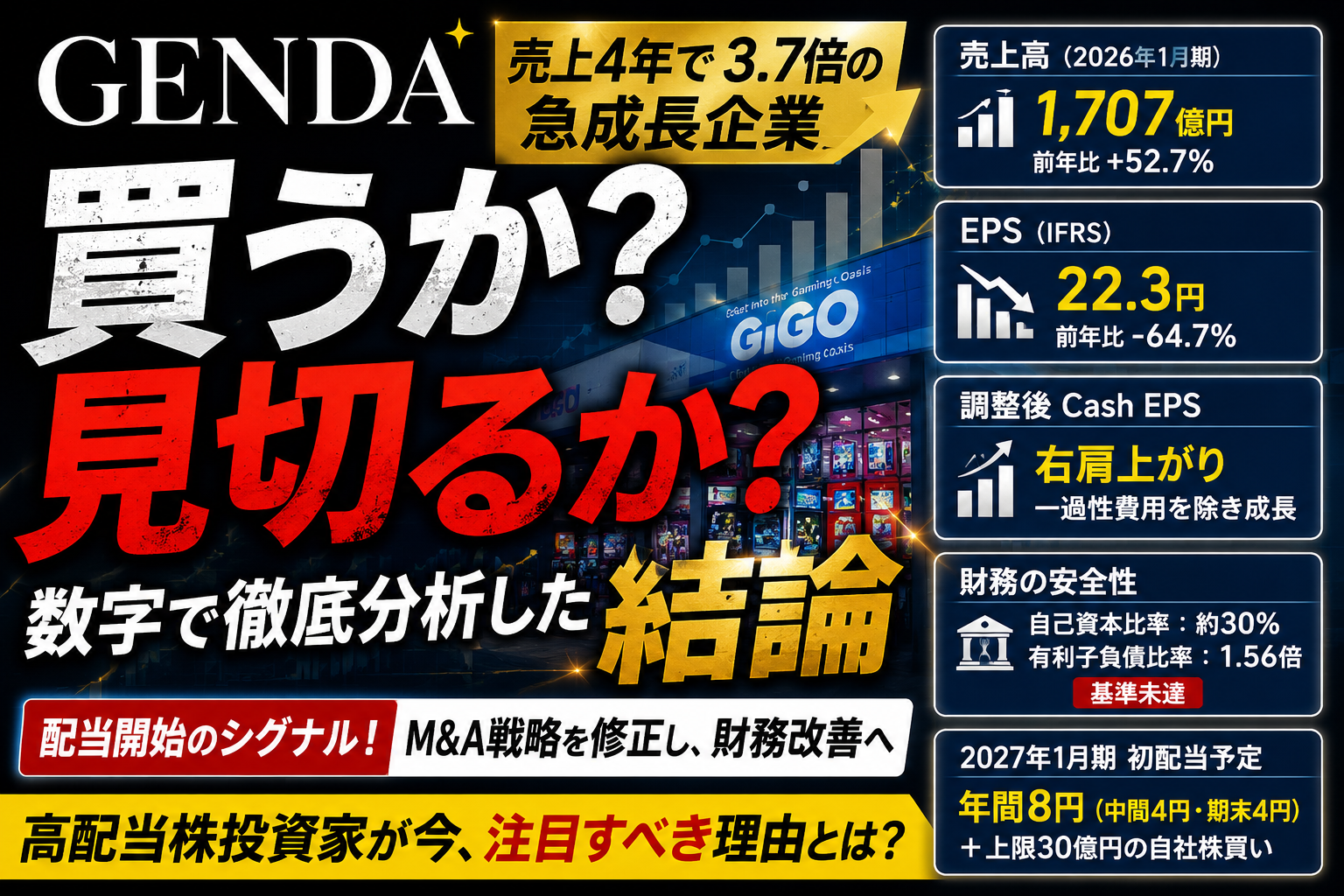

2026年1月期 最新業績——「増収減益」の表と裏を読む

2026年3月に発表された通期決算を、表面の数字だけで判断すると必ず誤る。GENDAの業績はJ-GAAPの営業利益ではなくEBITDA・調整後EPSで読む必要がある。

| 指標 | 2025年1月期 | 2026年1月期 | 前期比 |

|---|---|---|---|

| 売上高 | 約1,118億円 | 1,707億円 | +52.7% |

| 営業利益 | 増益 | 減益 | M&A費用増加 |

| 当期純利益(親会社帰属) | — | 増益 | +12.3% |

| EBITDA(調整後) | 72億5,400万円 | 91億円(予) | +25.4% |

| 有利子負債 | — | 997億円 | — |

| 純資産 | — | 638億円 | — |

売上高が4年で3.7倍になっている。M&Aなしでは絶対にあり得ない成長速度だ。だからこそ、M&A関連費用が嵩んで営業利益が落ちる。これはGENDAの構造的な特徴であり、一過性のノイズではない。

⚠️ M&A型成長企業の決算をJ-GAAPの営業利益だけで読むと、実態を見誤る。EBITDAと調整後Cash EPSを並べて読むのが正しいアプローチだ。

株主優待の全容——2026年版で整理する

GENDAの株主優待は、子育て世帯にとってリアルに使える内容になっている。息子を連れてGiGOに行ける——この体験価値が「投資と生活のつながり」を実感させてくれる。

優待の基本条件

毎年1月末・7月末を基準日として、継続して6か月以上、100株(1単元)以上保有している株主が対象だ。優待ポイントは年2回(4月・10月頃)付与される。

| 保有株数 | 優待ポイント(年2回合計) |

|---|---|

| 100株〜499株 | 2,000ポイント(1,000×2回) |

| 500株〜999株 | 10,000ポイント(5,000×2回) |

| 1,000株以上 | 20,000ポイント(10,000×2回) |

1ポイント=1円として使える。スマートフォンアプリ「GENDA株主優待アプリ」をインストールし、クーポンに交換してから使う仕組みだ。

使える場所と主な交換先

【2026年10月31日まで適用のクーポン内容】

✅ GiGOグループ(全ゲーム機対象、メダル貸出除く)

→ 使用上限:1日500ポイント

✅ カラオケBanBan(上限なし、ルーム料金・飲食含む全額対象)

✅ クライナーファイグリング1箱(20本入り):5,000ポイントで交換

✅ DANZKA FIFTY 1本:6,000ポイントで交換

【2026年11月1日以降の変更点(2026年7月末権利確定以降)】

✅ GiGOのクレーンゲーム対象に変更(対象ゲーム機が絞られる)

✅ 使用上限が1日1,000ポイントに拡充

✅ ヒルバレーポップコーンギフトセット(バーレル4個入り):4,000ポイントで交換追加

✅ レモネード・レモニカギフトセット(ボトルレモネード3個入り):5,500ポイントで交換追加

つまり2026年後半から交換先が増える。食品系のギフトが選べるようになるのは、子育て世帯にとって「自分で使うか家族に渡すか」の選択肢が広がる。

🐾 クライナーファイグリングって何?食べ物?

こっちゃん、それはお酒だ。お前には関係ない。息子には関係ない。ポップコーンの交換が追加されたのは、お前も俺も喜べそうだけどな。

「パパフィルター」で正直に採点する——財務の安全性

俺が高配当株を選ぶときに使う4つのフィルターを、GENDAに当てはめる。高配当株で最低限必要な財務指標5つでも書いた通り、数字は感情なく見る。

フィルター①:自己資本比率(基準:40%以上)

純資産638億円÷総資産(推計1,800〜2,000億円規模)=自己資本比率は30%台前半と推計される。基準の40%に届いていない。現時点ではフィルター通過外だ。

フィルター②:有利子負債比率(基準:D/E 0.5倍以下)

有利子負債997億円÷純資産638億円=約1.56倍。基準の3倍超という数字だ。ただしNet Debt/EBITDAで見ると来期EBITDAベースで約2.5倍であり、「M&A型成長企業として許容範囲か」という議論が成立する水準でもある。

フィルター③:配当(基準:連続増配・配当性向40〜50%)

2026年1月期は無配。2027年1月期から年間8円(中間4円・期末4円)の初配当を予定している。増配の連続記録はゼロから始まる段階であり、このフィルターは現時点で通過外。ただし「初配当」という事実は重い。払える体力がついたという経営判断の表れだ。

フィルター④:配当利回り(基準:3%以上)

株価800円(仮)で年間8円配当なら利回りは1%。現時点でフィルター通過外だ。

俺の結論:GENDAは「今すぐ高配当株として買う」銘柄ではない。だが「監視銘柄A」として目を離せない存在に格上げした。理由は「経営陣が株主への約束を行動で示し始めたから」だ。

経営陣の3つの約束——「言葉より行動」を読む

前代表からの引き継ぎ後、片岡CEO体制が出した3つのメッセージを俺はこう読んでいる。言葉でなく行動で示せるかどうか、それがGENDAへの信頼の分岐点だ。

✅ 約束①|増資凍結(最低3年間)

「いつまた希薄化するかわからない」という投資家の最大の不安を正面から打ち消した。M&A待機資金を目的とした公募増資を3年間は行わないと宣言している。

✅ 約束②|FCF黒字化(来期50億円)

今期比で約150億円のFCF改善を計画している。成長投資を続けながらキャッシュを生み出す体制への転換が、この数字に込められている。

✅ 約束③|自社株買いの実施

EV/EBITDA倍率7.2倍・PER12.4倍という水準で自社株買いを決議した。これは「今の株価が割安だ」という経営陣の意思表示だ。

俺がこの3つを評価する理由は単純だ。約束のどれか一つでも反故にされれば、その時点で俺の監視銘柄から外れる。それだけのことだ。

「知れなかった気づき」——優待利回りという発想が高配当株選びを変える

ここに高配当株投資家が見落としがちな盲点がある。

【知れなかった気づき】

「配当利回り」だけで株を評価すると、GENDAのような銘柄は永遠に候補に入らない。だが「優待利回り+配当利回り」の合算で見ると話が変わる。

100株(最低単元)の場合、年間2,000ポイント=2,000円の優待価値を受け取れる。仮に株価800円なら投資コストは80,000円。優待利回り(2,000÷80,000)=2.5%だ。ここに初配当8円(利回り1%)を加えると、総合利回りは3.5%に到達する計算になる。

「配当ゼロだからゴミ」ではなく「配当+優待の合算利回り」で判断する——この視点が高配当株投資家に必要な次のステップだ。

でもここで止まってはいけない。「じゃあ自分の投資コストで計算したらいくらになるのか」「どの株価水準になれば俺の買い条件を満たすのか」——その計算式は、俺がnoteに全部置いた。

この記事の続きは、noteの『GENDA(9166)株主優待×初配当シナリオ|買い条件と全計算式』に書いた。

年収350万の俺が株価何円で買うか、計算式ごとnoteに置いた ▶

現場仕事で月々いくら投資に回せるか、その上でGENDAに何株入れるべきかの「自分で動ける当てはめ手順」がセットで入っている。読んで「へえ」で終わる記事じゃない。明日の指値注文から使える内容だ。

リスク要因——これを無視すると痛い目に遭う

きれいごとは書かない。GENDAには実在するリスクが3つある。高配当株は売るなの記事でも書いたが、リスクを無視して買うのと、リスクを把握した上で買うのでは、同じ含み損でも精神的な耐性がまったく違う。

Q.

北米ののれん減損リスクはどのくらい深刻か?

A.

北米事業ののれん残高は228億円。PMI(統合後の管理)が難航していることは経営陣自身が認めている。全社のれん合計は536億円。これが大規模減損になれば純資産が大幅に毀損する。「起きる確率は低くても起きたら大きい」というリスクとして監視が必要だ。

⚠️ リスク①:北米ののれん減損(228億円)

⚠️ リスク②:東証グロース市場の値動きの荒さ(長期保有前提でないと向かない)

⚠️ リスク③:連続M&Aの統合失敗リスク(一件の失敗が業績に大打撃を与える)

「買う条件」と「見切り条件」——俺の判断基準を全公開する

感情ではなく条件で動く。楽天グループの優待分析でも書いたが、俺は「何が起きたら買う」「何が起きたら売る(監視外す)」を先に決めてから銘柄を持つ。

買い条件(3つ全て揃った時)

✅ 2027年1月期に実際に配当8円が支払われ、翌期の増配予告が出る

✅ 2026年通期FCF50億円創出が現実になる

✅ 自己資本比率が35%以上に向かう改善トレンドが確認できる

見切り条件(どれか1つが出た時)

⚠️ 北米ののれんで大規模減損が発生する

⚠️ 「3年間増資凍結」の約束を反故にする増資が実施される

この条件設計の詳細——「なぜこの3条件にしたか」「数値のしきい値をどう決めたか」「自分の投資元本に対してどのくらいの比率で組み込むか」——は全部noteに書いてある。

この記事の続きは、noteの『GENDA(9166)株主優待×初配当シナリオ|買い条件と全計算式』に書いた。

俺がGENDAを何円で買うか、その根拠と計算フローをnoteで全部読む(2,980円)▶

現場の残業1時間分の時給で、俺が1年かけて辿り着いた「M&A型成長株と高配当株の組み合わせ方」が手に入る。自己流で動いて含み損を抱えるコストと比べたら、数千円の話じゃない。時間の話だ。

楽天証券でGENDAを買う準備をする

GENDAを監視銘柄・購入候補として動かすには証券口座が必要だ。俺は楽天証券を使っている。深夜のスマホ一台でNISA枠の管理から個別株の指値注文まで全部できる。口座開設は無料だ。

株主優待を「株主ハンドブック」で体系的に理解する

優待銘柄を探す時に俺が毎年参照しているのが株主優待ハンドブックだ。GENDAのようなエンタメ系優待から食品・日用品系まで、年2回更新されるので情報の鮮度も悪くない。スクリーニングの出発点として使っている。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20f13e5f.c34ef3b4.20f13e60.ce49b738/?me_id=1213310&item_id=21622019&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3667%2F9784296123667_1_16.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

俺が実際に買って使ってるものだけ楽天ルームに置いてる。スペック比較じゃなくて体験で選んでるから、気になる人は覗いてみてほしい。→ 楽天ルームはこちら

まとめ——GENDAは「監視」か「今すぐ買い」か

弱小電気工事士の俺が出す結論は、シンプルだ。

✅ GENDAの株主優待はGiGO・BanBanで使えるリアルな生活価値がある

✅ 2026年11月以降、交換先が食品ギフトに拡充されてさらに使いやすくなる

✅ 2027年1月期に初配当8円を予定——これは「払える体力になった」証拠だ

✅ 自己資本比率・D/Eは俺の基準未達。高配当株フィルターは通過外

✅ 監視銘柄Aとして「3条件が揃ったら動く」という判断が今の俺のスタンスだ

5000万円のローンを背負いながら、薄給の現場仕事で稼いで、息子の夜泣きで睡眠を削りながら株を見ている俺が動く時は、感情ではなく条件だ。その条件と計算式を全部noteに置いてある。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント