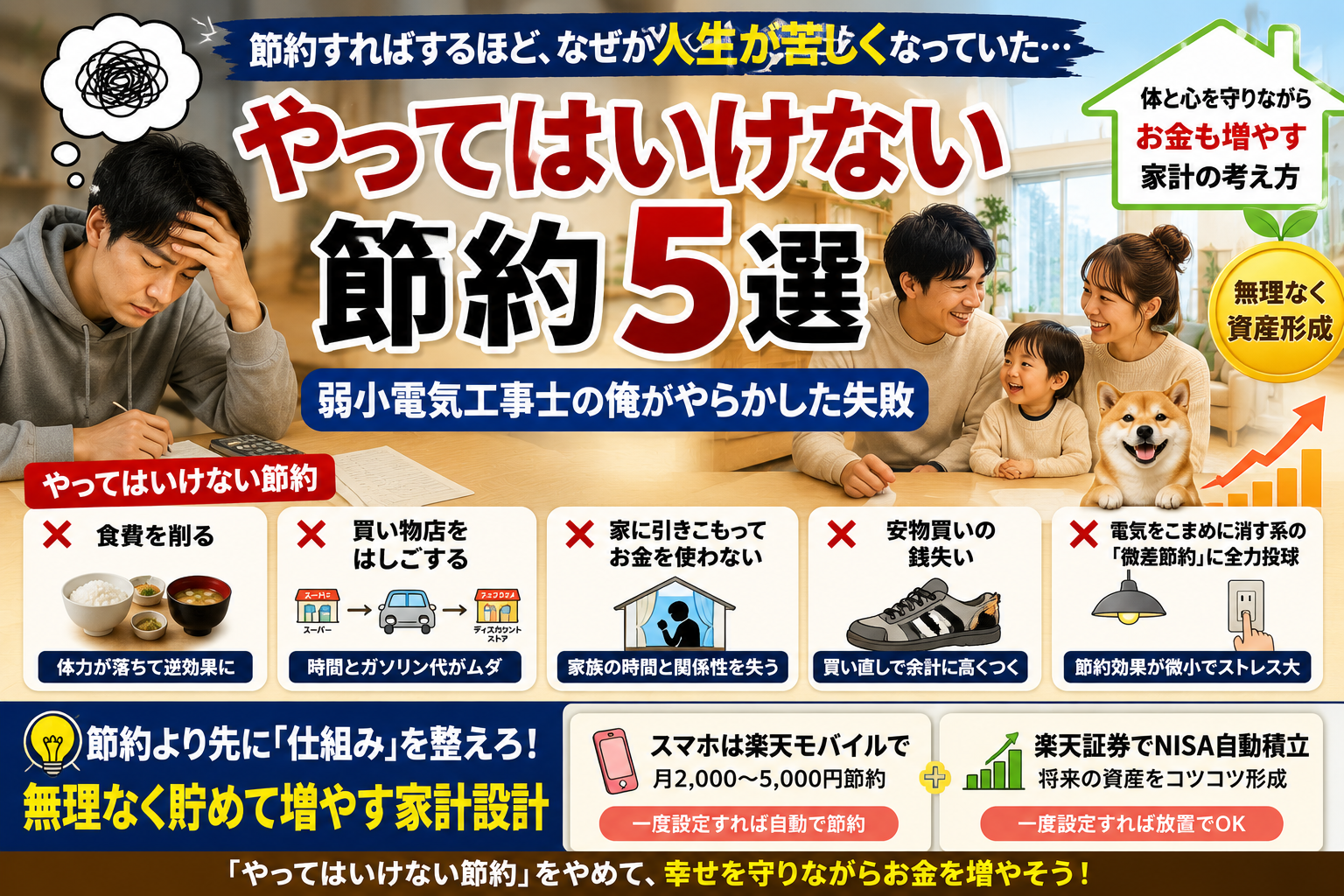

節約すればするほど、なぜか人生が苦しくなっていた。食費を削って、電気を消して回って、家に引きこもってお金を使わない。全部やった。全部しんどかった。でも5000万円のローンは1円も減らなかった。

弱小電気工事士の俺が実際にやらかした「絶対にやってはいけない節約」を全部ここに書く。投資の話でも資産形成の話でもない。これは「母体を壊す節約」から抜け出すための話だ。

「節約しなきゃ」という焦りが、俺を追い詰めた

息子が産まれてから、毎日の生活が変わった。夜泣きで3時間おきに起こされて、昼間は現場で8時入り。体はボロボロで、頭の中は「どうやって生活費を削るか」でいっぱいだった。

5000万のローンを抱えて、薄給で現場やって、息子の夜泣きで寝不足で…それでも「節約しなきゃ」って思ってた。そっちに頭が向いてた。

だから検索した。「節約術」「固定費の削り方」「食費を2万円に抑える方法」。全部試した。全部続けようとした。

結果はどうだったか。月に数百円変わって、俺の機嫌は最悪になって、嫁との空気が悪くなって、こっちゃんの散歩も「ガソリン代がもったいない」とか考え始めた。

🐾 散歩ケチらないでほしいワン…

あの頃の俺は、節約の方向を完全に間違えていた。

やってはいけない節約①|食費を削る

「まず食費から削ろう」と思う人は多い。俺もそうだった。でも、やってはいけない節約の筆頭が食費削減だということを、今なら断言できる。

現場仕事は体が資本だ。8時から夕方まで屋外で体を動かして、重いものを運んで、暑い中で頭を使う。その体を作っているのは食事だ。

⚠️ 食費を削ると何が起きるか:体力が落ちる→現場でミスが増える→上司に怒鳴られるストレスが増える→判断力が鈍る→疲れているから余計なものを衝動買いする。節約どころか逆効果になるサイクルが完成する。

俺が食費を削ってた時期、昼飯をコンビニのサンドイッチ1個だけにしてた。そのせいで午後の現場でミスをして、先輩に怒鳴られて、帰りにストレスでコンビニに寄って余計なものを買って帰った。

食費を500円削って、ストレス発散で1,000円使った。完全なマイナスだ。

母体(自分自身)が倒れたら、投資も節約も全部終わる。体と頭を動かすための食事は、削ってはいけない固定費だ。

やってはいけない節約②|安いからと買い物店を転々とする

「あのスーパーは野菜が安い」「あっちのドラッグストアはシャンプーが安い」。そうやって買い物する店をはしごしてた時期がある。

計算したことがあるか。移動にかかるガソリン代、そして何より「時間」のコストを。

3つのスーパーをはしごして節約できた金額、150円だった日がある。移動の時間は45分。その時間で副業の勉強ができてたのに、と気づいた時の虚しさは忘れられない。

時間は金銭に換算できる。弱小電気工事士の俺でも、1時間で生み出せる価値は150円より遥かに大きい。

はしご節約が「お金のため」になっているように見えて、実際は「時間と体力を浪費している」。これが節約の罠だ。

節約で削るべきは「金額」じゃなく「思考と行動のコスト」だ。一度仕組みを整えれば勝手に節約が走る「設置型節約」と、毎日自分が動かないと節約が発生しない「行動型節約」では、1年後の消耗度が全然違う。

やってはいけない節約③|家に引きこもってお金を使わない

「外に出なければお金は使わない」という発想は正しい。でもその代わりに何かを失っている。

息子が産まれた直後、外食を完全にやめて週末も家に引きこもっていた時期があった。確かに外食代は浮いた。でも嫁との会話が減って、二人の間の空気が変わっていくのを感じた。

育児疲れと仕事疲れが重なる中、「たまには外でゆっくりしたい」という嫁の言葉を「節約のため」と跳ね返し続けた。今思えば、あの時間は取り返せない。

⚠️ 家族との体験・思い出・関係性に価値を置かない節約は、長期で見ると「人生の幸福度」を削る節約になる。お金を守った代わりに、もっと大切なものを失うリスクがある。

節約の目的は「幸せな生活を守ること」であるはずだ。なのに「節約」自体が目的になってしまうと、守るべきものを壊し始める。

やってはいけない節約④|安物買いの銭失いを繰り返す

これは俺が何度も繰り返したやつだ。「安いからとりあえず買う」という判断が、結果的に高くつく。

現場で使う作業靴を安いやつにしたら、3ヶ月で底が剥がれた。買い直した。結果的に高い靴より高くついた。育児グッズも同じで、安いバウンサーを買ったら息子が全く使わなくて無駄になった。

「安いから」という理由だけで買ったものが、家の中に眠っていないか。

「最初から良いものを1つだけ買う」の方が、長期コストは低くなる。これはコスパ最高の節約だ。「安物を何度も買い直す節約」は節約ではなく浪費だ。

俺が実際に使ってみて良かったものだけを楽天ルームにまとめている。スペック比較じゃなく体験で選んでいるから、参考にしてほしい。

やってはいけない節約⑤|電気をこまめに消す系の「微差節約」に全力投球する

電気をこまめに消す、シャワーを3分で終わらせる、エアコンの設定温度を我慢する。俺がやったことのある節約術を全部並べたらキリがない。

それで節約できる金額は、月に数百円から多くて1,000円程度だ。

| やってはいけない節約 | 月の節約効果(概算) | 失うもの |

|---|---|---|

| 食費を極限まで削る | 5,000〜10,000円 | 体力・判断力・機嫌 |

| 買い物店をはしごする | 500〜2,000円 | 時間・ガソリン代・精神力 |

| 引きこもってお金を使わない | 10,000〜30,000円 | 家族との体験・関係性 |

| 安物を買い続ける | 一時的に安い | 買い直しコスト・時間 |

| 電気こまめに消す系 | 200〜1,000円 | 快適さ・生活の質 |

一方で、スマホを楽天モバイルに変えるだけで月3,000〜5,000円が変わる。仕組みを1回整えるだけで、毎日電気を消して回る1年分を軽く超える節約が手に入る。

現場から帰ってきてへとへとの状態で電気を消して回って、「今日も節約できた」と思ってた俺は何をやってたんだろう。仕組みを変えた方が100倍早かった。

【知れなかった気づき】NISA貧乏より怖い「人生貧乏」の正体

投資をしている人の中に「NISA貧乏」という状態がある。NISAに全力投入して日々の生活がカツカツになり、精神的に追い詰められていく状態だ。

でも俺が本当に怖いと思うのは、それよりさらに深い状態だ。

💡 「人生貧乏」とは、お金の不安をゼロにしようとした結果、人生の幸福感がゼロになること。

資産は増えた。でも体は疲弊し、家族との時間は消え、趣味もなくなり、毎日がただ「生き延びること」だけになっていく。これが本当の貧乏だ。お金の残高じゃなく、「生きてる実感」が枯渇している状態のことを指す。

節約や投資は「幸せな人生のための手段」だ。なのに手段が目的になった瞬間に、守ろうとしていたものを壊し始める。

だから俺は節約の順番を変えた。「ストレスが大きい節約をやめること」を先にやって、「仕組みを整えるだけで節約が走る方法」に切り替えた。その具体的な切り替え方と、薄給・ローン持ち・子育て真っ只中の俺がどう家計を設計し直したかの全記録はnoteに置いてある。

この記事の続きは、noteの『やってはいけない節約をやめた俺が、月の生活費を変えずに年間投資額を増やした方法』に書いた。

年収350万・5000万ローンの俺の家計設計をnoteで読む ▶

「投資」より先に「母体」を守る順番

投資の本には書いていない話をする。どんなに良い投資をしていても、その投資をしている「自分」が壊れたら全部終わる。

現場仕事をしていると、体を壊して長期休業に入る先輩を何人か見てきた。その人たちの多くが「若い頃に無理しすぎた」と口を揃えて言う。

✅ 体力を守る食事は削らない

✅ 家族との時間に使うお金は「投資」と考える

✅ 精神的なストレスになる節約はすぐにやめる

✅ 仕組みを整える「設置型節約」に切り替える

✅ NISAや投資は「母体を守った上で余った分」でやる

投資で資産を増やすことと、母体(自分)を守ることは矛盾しない。むしろ順番が大事で、母体を守ることが先だ。

弱小電気工事士の俺が、薄給でローンを抱えながらでも投資を続けられているのは、「続けられる設計」を先に作ったからだ。無理な節約をやめてから、投資の継続性が一気に上がった。

節約より先に整えるべき「2つの仕組み」

節約の苦しさをなくすために、俺が最初に整えた仕組みは2つだけだ。これだけで月3〜5万円変わった。

✅ STEP 1|スマホを楽天モバイルに変える

大手キャリアから乗り換えるだけで月2,000〜5,000円節約が走り始める。設定は1〜2時間で完了。その後は何もしなくていい。年間で換算すると24,000〜60,000円の差になる。

✅ STEP 2|楽天証券でNISA口座を開いて自動積立を設定する

積立NISAは一度設定してしまえばほぼ放置でいい。毎月自動で投資が走るから、「投資しなきゃ」という意志力が不要になる。薄給でも続けられる節税の仕組みと組み合わせると、さらに効果が出る。

「全部同時にやろう」とする必要はない。まず1つだけ動く。そこから加速する。

Q.

節約に疲れました。どこから変えたらいいですか?

A.

まず「毎日やらないと効果がない節約」を全部やめることから始めてほしい。電気をこまめに消す、はしご買い、食費の極限カット。これらをやめても生活は壊れない。代わりに「一度だけ仕組みを変える節約」を1つだけ始める。スマホのキャリアを変えるだけで年間3〜5万円変わる。これが最初の一手として一番コスパがいい。

「自分を安売りしてまでの節約」は絶対にするな

最後にこれだけ言わせてほしい。

節約を頑張る気持ちはわかる。俺もずっとそうだった。ローンの重さが頭から離れなくて、毎月の通帳を見るたびに焦って、「もっと削れるはずだ」と自分を追い込んでいた。

でも「自分の快適さ・健康・家族との時間・精神的な余裕」を削ってまでする節約は、投資じゃなく自分への損失だ。

いくら投資で資産を増やしても、その資産を使う「自分」がボロボロだったら意味がない。人生の幸福感を守りながらお金を増やす方法が必ず存在する。順番を間違えなければ、無理な節約は一切しなくていい。

俺が薄給・5000万ローン・子育て真っ只中の状態から、無理な節約を手放して投資を続けられるようになった「家計の設計図」と、やめた節約・残した節約の全リストはnoteの有料エリアで全公開している。

現場の残業代換算でいうと、残業1時間半分の金額で、俺が1年以上かけて気づいたことが全部手に入る。自己流のまま「やってはいけない節約」を続けるコストを考えたら、答えは出ると思う。

この記事の続きは、noteの『やってはいけない節約をやめた俺が、月の生活費を変えずに年間投資額を増やした方法』に書いた。

俺の家計設計図と「やめた節約リスト」をnoteで読む(2,980円)▶

節約の仕組みを整えるなら楽天モバイル・楽天証券が最速

「設置型節約」の入口として、俺が最初に動いたのは楽天モバイルへの乗り換えと楽天証券のNISA口座開設だった。1回の設定で毎月の節約と投資が自動で走り始める。やってはいけない節約をやめた後の「次の一手」として最もコスパがいい。

楽天証券のNISA口座もここから開設できる。積立設定を一度入れてしまえば、あとは放置でいい。

俺が実際に買って使ってるものだけを楽天ルームに置いてる。スペック比較じゃなくて体験で選んでるから、気になる人は覗いてみてほしい。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント