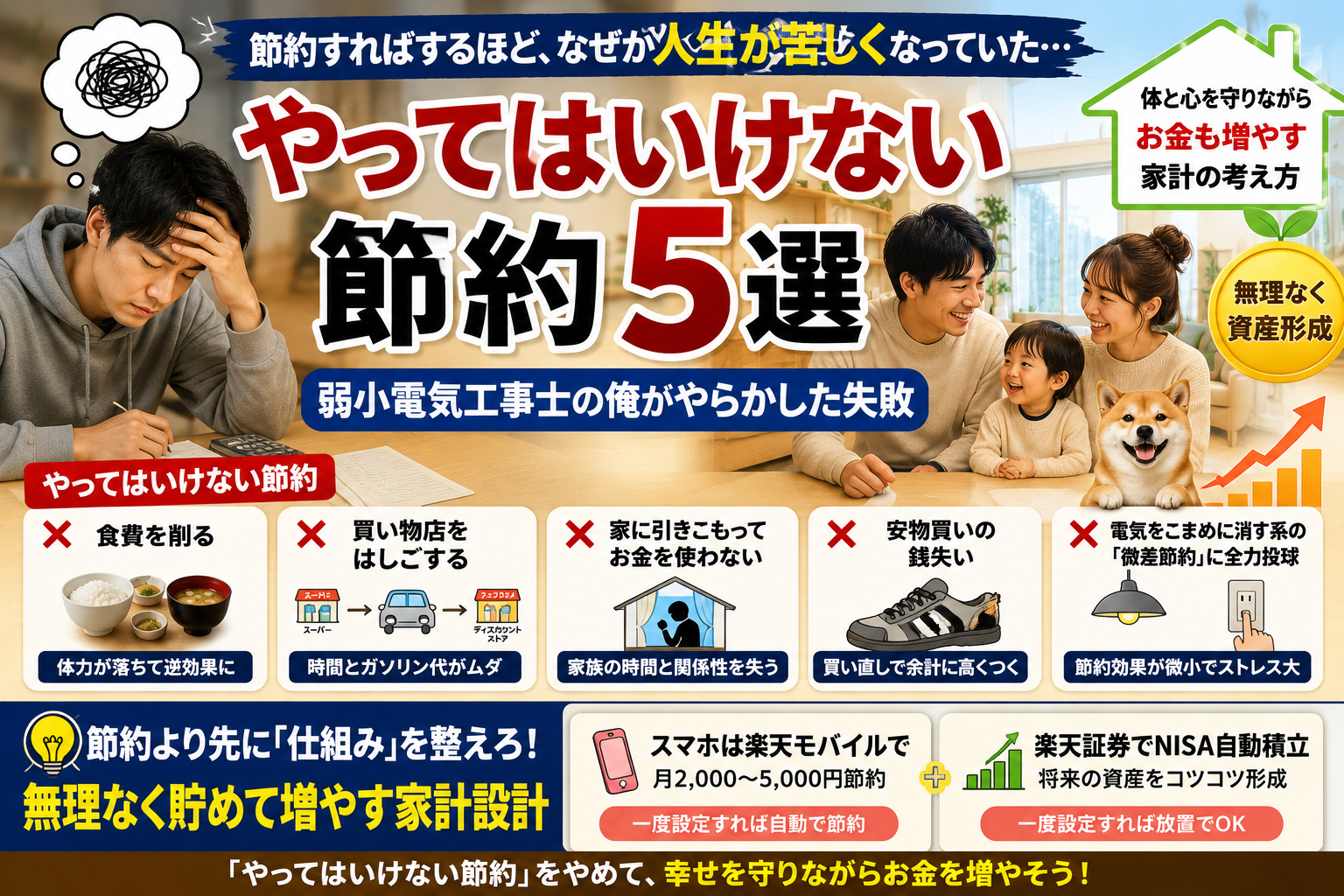

住宅ローンをどう組むかで、老後の人生が変わる。結論から言う。繰り上げ返済を急ぐより、変動金利で月々の支出を抑えて積立NISAに回し続ける戦略のほうが、俺みたいな薄給パパには圧倒的に合っていた。

最初の俺は「早く返したい」だけだった

一条工務店で家を建てると決めたとき、頭の中にあったのはシンプルな一つの考えだった。

「この借金、腹が立つくらい早くポンポン返してやる。定年までに全部終わらせて、老後は負債ゼロで生きる。」

それが全ての出発点だった。なんなら格好いいとすら思ってた。借金を早く消す、それが大人の正解だと。

「ローンは早く返すに越したことない」って信じて疑わなかった。それが常識だと思ってたから。

だから最初に調べたのはフラット35だった。金利固定で35年。将来の金利上昇リスクをゼロにして、毎月コツコツ返していく。安心感はある。でも計算してみたら、現実は全然安心じゃなかった。

フラット35を計算したら、生活費の壁にぶち当たった

5000万円をフラット35で借りると、今の金利水準(約2.5%前後)で毎月の返済額はおよそ17〜18万円になる。

弱小電気工事士の俺の手取りで、17万円を住宅ローンに突っ込んだら何が起きるか。答えは単純だ。積立NISAに回すお金が、ほぼなくなる。

ローンを固定で安心させてもらう代わりに、資産を育てる余白を全部潰していた。これが最初の盲点だった。

毎月積立NISAに回せるのはせいぜい月2〜3万円。オルカンもSP500も雀の涙。これだと「住宅ローンの負債曲線」と「NISA資産の成長曲線」が交差する特異点、つまり「ローンが苦しくなくなる瞬間」が定年までに来ない。

老後に資産がなく、再雇用で働き続けるという未来が、計算の上に見えた。それは、俺が避けたかった未来そのものだった。

定年後も働かないといけない未来を、繰り上げ返済を頑張ることで自分で作ろうとしてた。気づいた時、背中が冷たくなった。

次に考えたフラット50という選択肢、そしてその落とし穴

じゃあ借入期間を思い切り伸ばせばいい。そう思って次に調べたのがフラット50だ。

借入期間を50年に伸ばせば、毎月の返済額は一気に下がる。その分を積立NISAに回せる。理屈としては合ってる。

でも試算してみたら、総返済額が1億円近くになる。元本5000万円が、利息だけで倍になって返ってくる計算だ。

フラット50は月々の負担は軽い。だが50年間、元利均等で払い続けると総返済額が約1億円になるケースがある。「安心のコスト」が、想像を超えて跳ね上がる。

でも、もっと大事な理由でフラット50をやめた。それは元利均等型のローンの「仕組み」を知ったからだ。

元利均等型というのは、返済初期の段階に金利負担が集中している。つまり、返済を続けていくにつれて、残りの借入期間が短くなるほど「金利上昇の影響を受ける期間」が短くなる。

【知れなかった気づき】元利均等型ローンを長く続けると、ある時点から「金利が上がっても怖くなくなる分岐点」が来る。固定金利でその未来を「買う」必要はない。変動金利でその分岐点まで逃げればいいだけだ。

この気づきが、俺の住宅ローン観を根本から変えた。

固定にしてわざわざ将来の金利変動リスクを買う必要はない。変動金利で安い金利のまま返済を続けて、金利が跳ね上がる前に「安全地帯」まで逃げ込めばいい。その間に積立NISAを育てる。それが俺の結論だ。

「将来の金利が怖い」→ だから固定にする。この発想は順序が逆だ。怖いなら、怖くなくなる地点まで変動で走って逃げる。それが本当の戦略だ。

この「逃げ切る地点」がどこで、逃げるためにNISAをどう育てればいいのか。俺が計算した具体的な年数と毎月の積立額の根拠は、ブログには書けない。

年収・ローン残高・積立額の三つを使って「特異点が何年後に来るか」を自分の数字で計算できる手順をnoteに全部置いてある。毎月3万円オルカン・2万円SP500・1万円という俺の配分がどういう根拠で決まったか、その判断フローもセットで読める。

この記事の続きは、noteの『住宅ローン変動金利×NISA 資産負債の特異点戦略』に書いた。

変動金利を選んだ俺が、今やっている3つのこと

変動金利で5000万円を借りて、毎月積立NISAを続ける。この選択をしてから、俺が具体的にやっていることを話す。

✅ STEP 1|毎月の積立は「3種の神器」で固定する

オルカン(全世界株式)に3万円、SP500に2万円、残り1万円を個別の高配当株に向ける。合計6万円を毎月の「絶対に崩さない枠」として設定した。この額を確保するために変動金利を選んだと言っても過言じゃない。

✅ STEP 2|金利上昇は「モニタリング」するが、毎月は動じない

日銀の政策金利発表のタイミングだけチェックする。0.25%上がるたびに返済額が月数千円上がるが、今はまだ許容範囲内だ。「許容範囲の天井」をあらかじめ決めておくのが変動金利との正しい付き合い方だ。

✅ STEP 3|NISA資産がローン残高を超える年を「目標年」に設定する

これが「特異点」だ。NISA口座の残高がローン残高を逆転する年が来たら、仕事を辞める選択肢が手に入る。再雇用で働かされる未来ではなく、自分で選んで働ける未来をここで引き寄せる。

Q. 変動金利で今から借りるのはリスクが高くないですか?

A. リスクはある。ただ、固定との金利差が今も1.5%以上ある。この差を毎月NISAに回し続けた場合と、固定で「安心」を買った場合を30年で比較すると、変動を選んだほうが資産が多くなるシナリオのほうが現実的に多い。重要なのは「金利が上がったら返済できなくなる」水準でローンを組まないことだ。

Q. 5000万円の変動金利、金利が急上昇したらどうするんですか?

A. 俺は「5年125%ルール」の存在を把握した上で借りている。急上昇しても即座に返済額が2倍になるわけじゃない。それより「積立NISAを止めないこと」のほうが長期的には大事だと判断している。

「負債を持つこと」への俺なりの哲学

最後に、ちょっとだけ大きな話をさせてほしい。

お金の話ばかりしてきたけど、俺が変動金利を選んだ本当の理由は、計算だけじゃない。

人生は100年しかない。節約ばかりして、ローンを早く返すことだけ考えて、息子が小さいうちに家族で住む「自分たちの城」を持つことを後回しにするのは、なんか違うと思った。

5000万円の借金は確かに怖い。でも、怖いまま怯えて生きるより、計算した上で「どうせ借りるなら賢く借りる」を選ぶほうが、俺らしかった。

🐾 新しいおうちのにおい、こっちゃんは好きだよ。ずっとここにいたいな。

息子が生まれて、改めてそれを確信した。この子が育つ家に、毎月ビクビクしながら生きるのは嫌だ。ローンを恐れるより、ローンを使いこなして未来を手に入れる。

その戦略の全貌、俺がどんな計算をして変動金利に踏み切ったか、NISA積立との具体的な「特異点シミュレーション」の数字を、5000万ローンを抱えた弱小電気工事士が全部noteに書いた。

残業2時間分の金額で、俺が1年以上悩み続けた「ローンとNISAの両立戦略」が全部手に入る。2,980円だ。自己流でシミュレーションを繰り返しながら時間を浪費するか、答えの手前まで連れていってもらうか。どっちを選ぶかは、あなた次第だ。

この記事の続きは、noteの『住宅ローン変動金利×NISA 資産負債の特異点戦略』に書いた。

住宅ローンを組んだ人へ:今すぐやるべきこと

ローンを組んで新築を建てたなら、SUUMOが新築購入者向けのアンケートを実施している。5〜10分で回答でき、ギフトカードの謝礼がもらえる。俺も回答済みだ。

住宅ローンとNISAを同時に走らせるための口座として、俺は楽天証券を使っている。スマホ完結で始められて、積立NISAの設定も5分で終わる。

住宅ローンを組んで「積立NISAも同時にスタートする」ための口座の開き方と最初の設定は、楽天証券の始め方。当時の俺に教えたかった全手順に全部書いた。

ローンとNISAを「どちらかを選ぶもの」だと思っていたなら、その考えを今日から捨てていい。二つは同時に走らせるものだ。そのための道具が、積立NISAと変動金利の組み合わせだった。

俺が実際に使って選んだ本やツールは楽天ルームにまとめている。スペックじゃなく体験で選んでるから、気になる人は覗いてみてほしい。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント