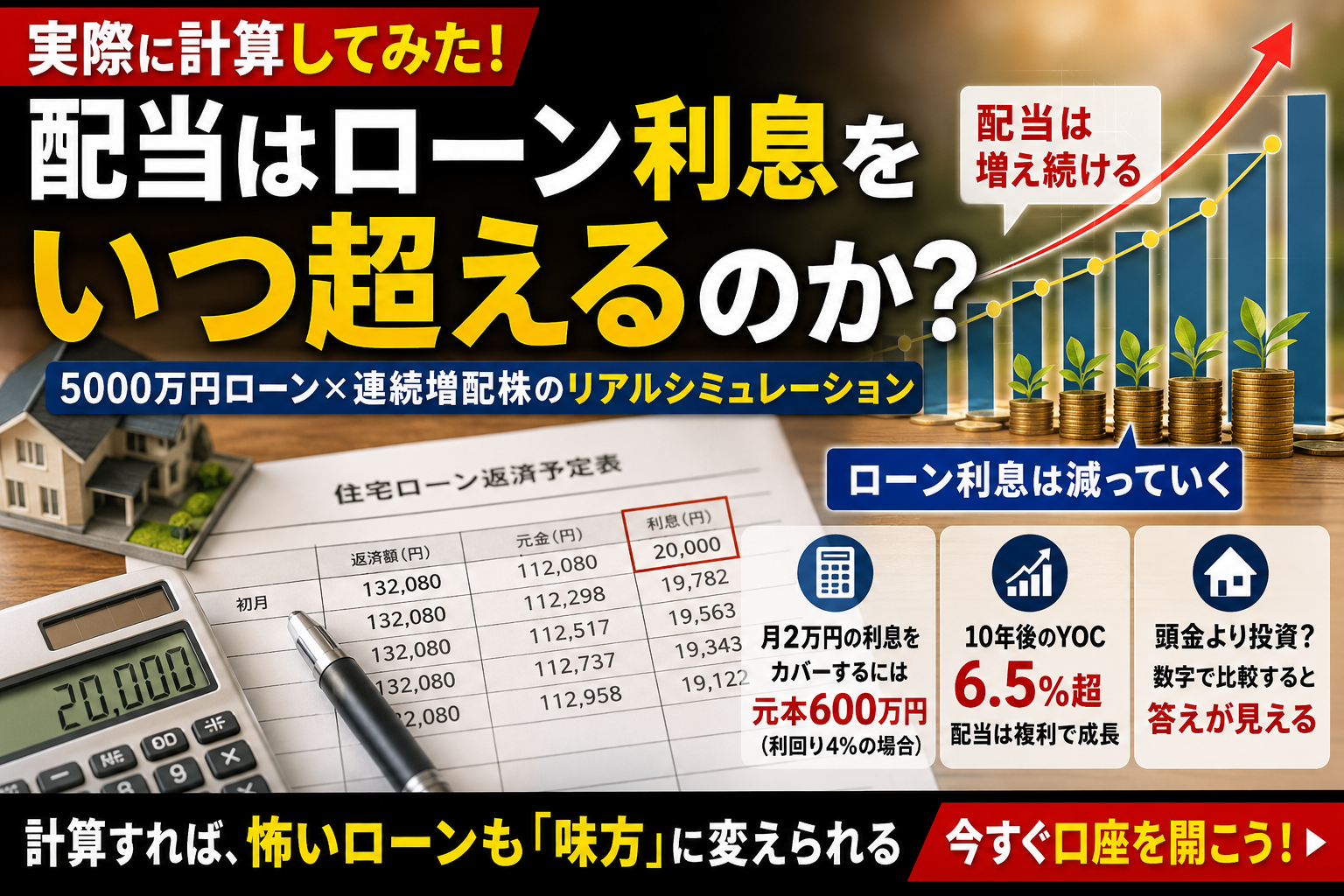

連続増配株の配当がローン利息を超えるまで、実際に計算してみた。思ったより早かった。そして「頭金を払う」という選択も、数字で並べてみたら答えが出た。

元利均等返済、最初の数年に利息が集中している

ローンというのは最初の支払いほど、利息の割合が大きい。これ、意外と知られていない。

たとえば5000万円・変動金利0.5%・35年返済(元利均等)のケースで計算すると、初月の返済のうち利息分はざっくり月2万円前後になる。元本の返済が残りの約11万円。

ここが重要なポイントで、最初の数年は返済総額に占める利息の割合がピークに近い。逆に言えば、10年・20年と経つにつれて月々の利息負担はじわじわ減っていく構造になっている。

元利均等返済の仕組み:毎月の返済額は一定でも、内訳は変わる。最初は「利息多め・元本少なめ」で、時間が経つほど「元本多め・利息少なめ」に逆転していく。つまりローンの利息負担は、放っておくだけで自然と軽くなる。

この構造を知った時、俺は「あ、最初さえ乗り越えれば後は楽になるんだ」と思った。

現場から帰ってスマホで電卓叩きながら、この数字を初めて出した夜のこと、今でも覚えてる。「あれ、意外とローンって最初だけキツいだけじゃないか」って。

連続増配株の配当が、ローン利息を超える年数を計算する

では連続増配株の配当は、何年でローンの月利息を上回るのか。

前提として、ここでは以下の条件で考える。

| 項目 | 数値(参考値) |

|---|---|

| 借入金額 | 5,000万円 |

| 金利(変動) | 年0.5% |

| 返済期間 | 35年(元利均等) |

| 初月の利息負担 | 約2.1万円/月 |

| 高配当株の想定利回り | 4.0% |

| 連続増配率(年) | 5% |

利回り4%で600万円を投資した場合、年配当は約24万円。月換算でちょうど2万円に相当する。つまり購入直後から、月々の利息負担とほぼ同等のキャッシュが入ってくる計算になる。

そしてここからが連続増配株の本番だ。

年5%の増配が続いた場合、10年後の「取得単価に対する配当利回り(YOC)」は以下になる。

| 経過年数 | YOC(取得利回り) | 年間配当(600万円分) | 月換算 |

|---|---|---|---|

| 購入時 | 4.0% | 24万円 | 約2.0万円 |

| 5年後 | 5.1% | 31万円 | 約2.6万円 |

| 10年後 | 6.5% | 39万円 | 約3.2万円 |

| 20年後 | 10.6% | 64万円 | 約5.3万円 |

一方でローンの月利息は、残元本が減るにつれて少しずつ減っていく。10年後は約1.5万円前後、20年後はさらに小さくなる。

高配当株の配当は増え続け、ローンの利息は減り続ける。この2つが「逆方向に動く力」であることに気づいた時、ローンへの恐怖が戦略に変わった。

つまり答えはシンプルだ。増配率の複利効果を理解していれば、配当がローン利息を追い越すのはほぼ購入初日から。年数を経るほどその差は広がる一方になる。

月2万円の利息をカバーするには、高配当株600万円が答えになる

「月2万円の利息を配当で相殺するには?」と逆算すると、答えが明確に出る。

✅ STEP 1|月の目標キャッシュフローを決める

今回のケース:月2万円(年24万円)の利息をカバーしたい

✅ STEP 2|必要な投資元本を逆算する

年24万円 ÷ 利回り4% = 元本600万円が目標額

✅ STEP 3|連続増配株で積み上げる

600万円を一気に用意できなくても、毎月少額ずつ積み上げていく。増配の複利が年数とともに後押しをしてくれる。

弱小電気工事士の俺が現場から帰って深夜に計算したのも、この3ステップだった。難しい話じゃない。

ただしひとつ大事なことがある。この600万円を「頭金」として払ってしまったら、その計算は成り立たなくなる。

頭金を入れる前に知っておくべきこと

頭金を入れるメリットは確かにある。借入額が減り、総返済額も下がる。銀行の審査も通りやすくなるケースがある。

ただ、もう一つの側面も数字で見ておいてほしい。

たとえば「頭金500万円を入れた」と仮定する。その500万円を代わりに高配当株(利回り4%・年5%増配)に入れていたとすると——

| 選択肢 | 10年後の効果 |

|---|---|

| 頭金500万円を入れる | 借入残高が減る(利息節減効果は僅少) |

| 500万円を高配当株に投資 | 年配当が約20万円→約32万円(10年後) |

一旦払ったお金は戻ってこない。でも投資に回したキャッシュは、毎年配当として返ってくる。

一条の担当に「頭金500万用意できますよ」って言われた時、正直かなり迷った。でも計算したら答えが出た。俺はその500万を高配当株に入れることにした。

もちろん頭金を入れる・入れないは個人の価値観や状況によって変わる。一概に「頭金はダメ」とは言えない。でも「数字を見た上で選ぶ」か「なんとなく入れる」かでは、10年後の家計が全然違う。

繰り上げ返済とiDeCoどちらを優先すべきかという記事でも書いたけど、ローンとの向き合い方には「正解のひとつ」があると俺は思っている。

高配当株とローン金利は「ヘッジ」の関係にある

📌 知れなかった気づき

住宅ローンの利息とは「負債のコスト」だ。一方、高配当株の配当は「資産のリターン」。この2つを組み合わせると、金利が上がった時に配当の重要度が増し、金利が下がった時は元本の価値が上がる——構造的に「どちらに転んでも有利」なポジションが作れる。これを「金利のヘッジ」と呼ぶ。FPの参考書には出てこないが、実際にローンを抱えながら投資している人間が肌で感じる感覚だ。

変動金利が上がる → 月々の返済が増える → だからこそ配当というキャッシュラインが必要になる。

逆に変動金利が下がる → ローン負担が減る → 配当の余剰が増える。

どちらに転んでも、高配当株を持っていることが「守り」として機能する。金利が上がっても高配当株を止めない理由の記事でも詳しく書いたが、俺がローン返済より投資を優先するのは逃げじゃなく、数字に裏打ちされた戦略だ。

🐾 配当入金の日、なんかパパがいつもより優しい気がする。おやつくれた。

連続増配株を選ぶ視点|利回りより「増配の質」で見ろ

ここまでの計算は「年5%で増配が続く」という前提で成り立っている。だからこそ、増配の質を見ることが全ての土台になる。

10年・15年と連続して増配を続けてきた企業は、景気の波をくぐり抜けながらも株主に還元を続けてきた実績がある。利回りだけで飛びつくのは危険だ。

✅ 連続増配株を選ぶ3つの基準

✅ 10年以上の連続増配実績があるか

✅ 配当性向が高すぎず(目安70%以下)、増配の余力があるか

✅ 営業利益・EPSが長期で右肩上がりか

増配率と配当利回りの選び方についてはこの記事でも詳しく解説しているので、合わせて読んでみてほしい。

投資判断は最終的に自分でするしかない。ただ、基準さえ持っていれば迷いは減る。

この戦略を動かす第一歩は口座開設だけでいい

計算はできた。考え方もわかった。次は動くだけだ。

俺が使っているのは楽天証券。日本株も米国株も手数料が使いやすく、楽天ポイントとの連携もあって投資の心理的ハードルが低い。口座を持っているだけで何も失わない。まず作るだけでいい。

この記事で伝えたかったこと、全部まとめる

連続増配株の配当がローン利息を上回るまでの年数。答えは「利回り4%・年5%増配の条件なら、ほぼ購入初日から対等以上になる」。そして年数が経つほど差は広がる一方だ。

✅ ローンの利息は最初がピーク、年数とともに自然と減っていく

✅ 連続増配株の配当は年々増える、10年後のYOCは取得時の1.6倍超

✅ 月2万円の利息カバーには利回り4%で600万円が目安

✅ 頭金を払う前に「その資金で投資した場合の10年後」も計算に入れる

✅ 高配当株×ローンは「金利のヘッジ」として機能する構造がある

俺は弱小電気工事士だ。給料も多くない。でも数字は正直で、計算は誰でもできる。

高配当株投資の詳しいシミュレーション数値や、実際に配当収入が家計にどう影響したかのリアルな記録は、noteの有料エリアに全部出している。ブログに書けない生データを見たい人は読んでみてほしい。

一条工務店のローン5000万円を抱えながら、それでも投資を続けてきた理由の全部が、あそこに詰まっている。

【数値について】本記事中のシミュレーション数値はあくまで参考値です。実際のローン条件・金利・配当額は個人の状況により異なります。投資判断はご自身の責任でお願いします。

関連記事もあわせてどうぞ

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント