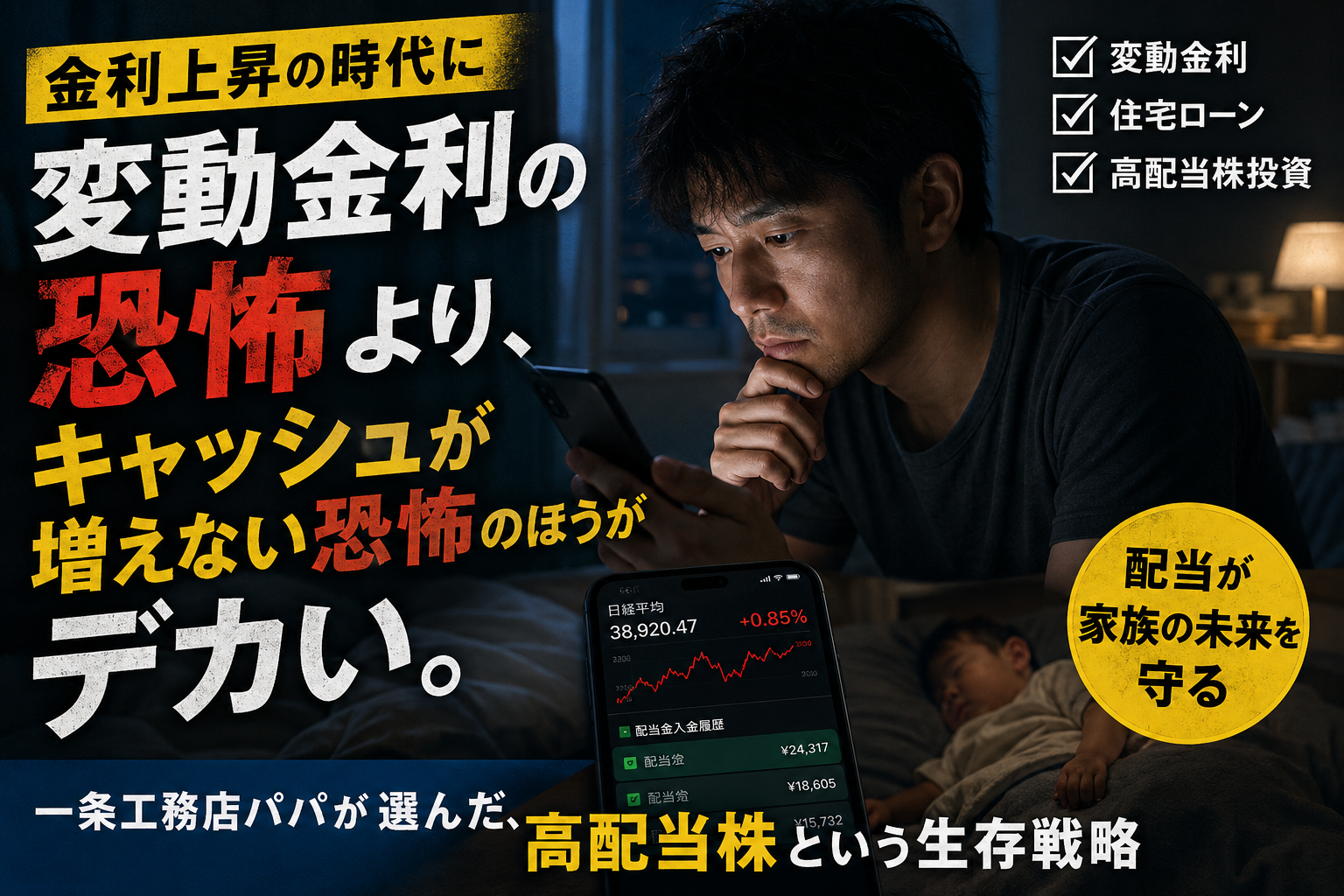

変動金利が上がったとき、俺は真っ先に「全国保証」の株価チャートを調べていた。

繰り上げ返済の計算でも、嫁への相談でもなかった。金利が上がるなら、それで儲かる側に乗れないかと考えた——弱小電気工事士の、情けない第一反応だ。

でもこの反応が、今日の記事の入口になる。

利上げ発表の日、俺には何もできなかった

正直に言う。どう足掻いても、決まったことは変わらない。

5000万円、50年、変動金利。ローンはもう始まってる。だから「抵抗するか」より「どう対応するか」に頭を切り替えた。

金利上昇局面で強い銘柄を調べる。全国保証、銀行株、保証会社——検索しながら、自分でも笑えてきた。

借りてる側なのに、貸してる側の銘柄を調べている。でもその行動の根っこには、恐怖じゃなくて一種の覚悟があったと思う。

⚠️ 「金利が上がったら繰り上げ返済を増やせばいい」——その発想が、実は一番危険かもしれない。その理由をこの記事に書く。

繰り上げ返済に全振りすると何が起きるか

俺の親が今まさにそれをやっている。毎月5,000円、ボーナスのたびにローンへ追加返済。

気持ちはわかる。ローンが減る安心感は本物だ。でも俺は何も言えなかった。言える立場でもなかった。

「負債が減った安心」と「キャッシュが増え続ける安心」は、まったく別物だ。

繰り上げ返済で手元の現金を全部ローンに突っ込んだとする。残るのは「残高が少し減った事実」だけだ。

毎月の給料だけが命綱の状態で、もし体を壊したら、仕事を失ったら——その瞬間に詰む。

「返した安心」は、キャッシュフローが止まった瞬間に崩れる。

金利が上がるほど、配当が必要になるという逆転の発想

これが俺の結論だ。難しい話じゃない。

💡 知れなかった気づき:金利上昇 → 月々の返済負担が増える → だからこそ「給料以外のキャッシュライン」が必要になる。金利が上がるから投資を止めるのではなく、金利が上がるから投資を加速する理由になる。

繰り上げ返済に全力を注いでも、増えるのは「負債が減った数字」だけだ。

でも配当株を持ち続ければ、金利がどう動いても「入ってくるキャッシュ」は止まらない。

ローンの圧迫を給料だけで受け止めるから怖い。配当というもう一本の水道管を作っておけば、金利が上がっても「流れ」は止まらない——俺はそう考えている。

🐾 でもパパ、金利が上がったら配当より先に返済が増えるんじゃ……?

そうなんよ。だから「金利上昇分を配当で相殺できるか」の計算が大事になる。その数字、noteに全部出してる。

初めて配当金が入った日のこと

最初に配当の入金通知が来たのは、オリックスかコカ・コーラ(アメリカ)だったと思う。

金額は、数十円だった。

笑えるかもしれない。でも俺は本当に嬉しかった。「お金がお金を産む」——それまで概念だったものが、数十円で現実になった瞬間だった。

その感覚が積み重なるごとに、5000万円のローンへの恐怖が「管理できる問題」に変わっていった。

ただ正直に言う。今の俺の配当は月換算でまだ1万円だ。毎月の返済12万円に対して、全然追いついていない。

それでも投資を止めない理由、そして「金利が1%上がったとき配当がどれだけ返済を和らげるか」の実際の数字——それをnoteに全部書いた。

📊 配当1万円で月12万のローンとどう戦うか——俺の数字を全部見る ▶

最終支払利息が「微々たるもの」だと気づいた日

実は俺、繰り上げ返済を一度ちゃんと計算したことがある。

5000万円・50年。毎月少しずつ繰り上げ返済を続けたとき、最終的に減る利息はいくらか——その数字を見たとき、正直拍子抜けした。

⚠️ ここが多くの人が見落とすポイントだ。「繰り上げ返済の効果」を実際に計算した人と、していない人では、判断がまったく変わる。計算の手順と俺が出した結論はnoteで全部書いた。

一度払ったお金は返ってこない。でも運用に回せば育ち続ける可能性がある。

その事実に気づいてから、iDeCoの節税枠の使い方や積立NISAとの組み合わせ方も含めて、俺なりの設計が見えてきた。

ただ「どう設計するか」の手順は、ブログに書ける内容じゃない。

金利上昇に対応する「家計の設計」を俺はこう考えている

俺の今の投資の内訳は、積立NISAに3万円、残りを高配当株に回している。

積立NISAの数字が膨れても、今日の晩ご飯は豪華にならない。だから高配当株の配当で「今のキャッシュ」を手元に引き寄せる設計だ。

✅ 高配当株を選ぶ俺の基準(概要)

✅ 配当利回り3%以上

✅ 配当性向40〜50%(高すぎると継続できない)

✅ 連続増配または安定配当の実績あり

✅ 自己資本比率40%以上

ただし「この基準でどう銘柄を絞り込むか」「積立NISAとの比率をどう設計するか」——その判断フローと計算の手順は、ブログには書かない。

弱小電気工事士が1年かけて試行錯誤した設計図を、全部noteに置いてある。

Q.

金利が上がったら投資より繰り上げ返済を優先すべきでは?

A.

繰り上げ返済が有利かどうかは「最終支払利息と運用リターンの比較」で決まる。俺が実際に計算した結果と判断の経緯は、noteの有料エリアに全部書いた。計算せずに判断するのが一番もったいない。

現場仕事の残業1回分にも満たない金額で、俺が1年かけて気づいたことが全部手に入る。

自己流で迷い続けるか、俺の手順を地図にして動き始めるか——2,980円で選べる。

💴 金利上昇×配当の実数値と設計手順——2,980円で全部見る ▶

まとめ:ローンへの恐怖は、配当で「管理できる問題」に変わる

変動金利の上昇は、止められない。

でも「だから投資を止める」は、俺の選択肢にない。

金利が上がる → 返済負担が増える → だからこそ、配当という別のキャッシュラインが必要になる。この流れを理解した瞬間、ローンは「恐怖」から「前提条件」に変わる。

数十円の配当から始まった俺が、今も高配当株を買い続ける理由はそこにある。

家族を守るのは、繰り上げ返済じゃなくてキャッシュフローだ。

配当金ゼロ期の地獄と、そこから抜け出すまでの話はこちらのnoteに書いた。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント