「ホンダ株が急騰した。これは本当に買いサインなのか?」——2026年5月の決算発表後、そんな声がSNSにあふれた。結論から言う。俺はホンダ株を買っていない。でも、この暴騰劇が「高配当株投資家として何を見るべきか」を改めて教えてくれた出来事だった。

弱小電気工事士の俺が、現場仕事の合間にスマホで株価を追いながら出した答えを、全部書く。

ホンダ株が暴騰した理由|急落から一変した背景

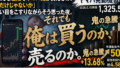

3月のEV撤退発表で株価が5%超急落したホンダ(7267)が、5月14日の決算説明会を境に急反発した。翌日には一時8%超の上昇を記録し、「ホンダ復活か」という声がSNSに飛び交った。

⚠️ ホンダ株価の推移(2026年)

・年初来高値:1,722円(2026年2月9日)

・EV撤退発表後の安値:1,238円(2026年5月11日)

・決算発表翌日の株価:一時1,499円台(前日比+8%超)

・アナリスト平均目標株価:1,523円(2026年6月3日時点)

なぜ急反発したのか。5月14日に発表した「2026ビジネスアップデート」の内容が市場に評価されたからだ。

💡 「2026ビジネスアップデート」の核心

・2026年3月期:営業損失4,143億円(上場以来初の赤字)

・ただしEV関連損失1兆4,536億円を一括処理済み

・2027年3月期:営業利益5,000億円への回復を見込む

・2029年3月期:過去最高水準の営業利益1兆4,000億円以上を目標

・次世代HVシステム搭載の新型車を2年間で15車種投入予定

「止血して、過去最高益へ」。ホンダが打ち出したロードマップは確かに明確だった。それを見て株価が動いた——その構図は理解できる。

「ただ、俺の中に一つ疑問が残った。”一時的かもしれない急騰”に飛び乗ることと、”長期で配当をもらい続けられるか”を判断することは、全然別の話じゃないのか、と。」

電気工事士の俺が「EVは効率が悪い」と思う本当の理由

ここで少し、俺の仕事の話をさせてくれ。電気工事士として現場で働いていると、電気がどこからどうやって届くかを嫌でも意識する。

発電所でタービンを回す。送電線で各家庭へ届ける。その過程でケーブルの抵抗損、変圧ロス、熱損失が積み重なる。最終的に車を動かすまでにエネルギーがどれだけ消えるかを考えると、ガソリンをスタンドで直接補給して車のエンジンで動かす方が、エネルギーの無駄は少ない場面が多い——それが俺の「現場目線」だ。

💡 電気工事士が気づいた「EV普及の盲点」

EVが「エコ」に見えるのは、走行中の排気ガスがゼロだから。でも、その電気をどうやって作っているかまで遡ると話が変わる。日本の電源構成では火力発電がまだ大きな割合を占める。発電→送電→充電→走行という4段階のロスを合計すると、ハイブリッド車の熱効率とほとんど変わらない、あるいは場合によっては劣るケースが出てくる。「電気代の安さ」だけでEVを語るのは、電気の川上を見ていない。

だから俺は個人的にガソリン車推進派だし、愛車もトヨタ一択だ。そういう意味では、ホンダがHV路線に軸足を戻したこと自体は「市場の現実を見た正しい判断」だと思っている。

ただし——それが株式投資の「買い判断」とイコールかどうかは、また別の話だ。

🐾 パパ、ホンダ上がってるのに買わないの?おやつ食べながら考えて?

ホンダ株の一時的暴騰は「本物の買い場」か

SNSでは「ロードマップ発表で買い場確定」という声が一気に広がった。気持ちはわかる。俺も正直、指が動きかけた瞬間があった。でも高配当株投資家として、株価の上昇という「結果」だけを根拠に動くのは危うい。

俺がまず確認したのは、暴騰の「中身」だ。

| 確認ポイント | ホンダの現状(2026年6月時点) |

|---|---|

| 2026年3月期純損益 | ▲4,239億円(上場以来初の赤字) |

| EV関連損失の処理 | 1兆4,536億円を一括計上済み |

| 2027年3月期営業利益見通し | 5,000億円(計画) |

| 配当予想 | 維持方針(DOE基準継続) |

| アナリスト目標株価 | 平均1,523円(2026年6月3日時点) |

数字だけ見れば、最悪期を通過した可能性はある。EV損失を一括処理したことで、来期以降は「のれん代がない状態」でのスタートになる。

📌 でも俺が立ち止まった理由は、「暴騰が中身の改善を先取りしているかもしれない」ことだ。ロードマップが実現するのは2029年度。現時点では「約束」しか存在しない。

約束を株価が先に織り込んで上がっているなら、それは将来の期待に乗っかることになる。高配当株投資家として俺が重視するのは「今・すでに確認できる財務体力と配当継続性」だ。「3年後に過去最高益になるかもしれない株」に飛び乗るのは、俺のやり方とは違う。

知れなかった気づき|好材料で急騰した株に飛びつく「もう一つの罠」

ここで一つ、投資本にも誰も教えてくれなかった話をする。

💡 「悪材料出尽くし=買い」と同じくらい危険な「好材料出尽くし=天井」の罠

株価が急騰したとき、よく「ロードマップ発表で底入れ確認」という言葉が飛び交う。でも高配当株投資家にとって本当に大事なのは「発表内容が市場に評価されたかどうか」ではなく、「その計画が実際に配当として自分の口座に届くかどうか」だ。

好材料発表直後に株価が急騰するのは、その材料を一番早く消化できた人間が動いているからだ。俺みたいに現場仕事しながらスマホで追いかけている人間は、必ずその後から飛び乗ることになる。そのタイミングで株を買うのは、情報の一番最後に乗ることと同じだ。見るべき指標は株価の上昇幅じゃない。来期の配当が本当に維持・増配されるかを確認できてから動く。それだけだ。

実は俺も、5月14日のビジネスアップデートを深夜に読みながら「これ本当に買うか」と30分近く迷った。でもある数字を確認した瞬間、手が止まった。

その「止まった理由」と「どの数字を見て判断したか」の全手順は、noteの有料エリアに置いた。年収350万・ローン5000万の俺が、急騰銘柄を「買う・待つ・見送る」に仕分けするときの判断フローと、自分の入金額を入れれば明日から使える計算式をそのまま書いてある。

この記事の続きは、noteの『ホンダ株暴騰で俺が出した答え|急騰株を買う・待つ・見送るの判断フロー全公開』に書いた。

じゃあ俺はなぜトヨタを選び続けるのか

ローン5000万円を抱えながら、薄給で現場を走り回りながら、毎月限られた金を投資に回している。そんな俺が自動車株を選ぶなら、迷わずトヨタ一択だ。

理由は単純じゃない。「好きだから」だけでもない。投資判断として、トヨタの方が俺の基準に合っているからだ。連続増配の実績、財務の厚み、ハイブリッド技術でのシェア、どれを見ても高配当株投資家が「長く持ち続けられる企業」の条件に近い。

✅ 俺が高配当株で重視している3つの基準

✅ 増配の実績(少なくとも5年以上の連続増配か)

✅ 財務の安全性(自己資本比率・現金保有・有利子負債)

✅ 事業の予測可能性(10年後も稼ぎ続けている蓋然性)

この3つのフィルターで見ると、ホンダは今の局面では「判断保留」のままだ。2029年度に本当に過去最高益を達成したとき、配当がどうなっているかを確認してから動いても遅くはない。

トヨタ株についての俺の考え方はこの記事に全部書いた。良かったら読んでほしい。

Q.

ホンダ株は決算発表後の急騰で買ってもいいのか?

A.

「2029年度に過去最高益1兆4000億円」という約束を今の株価が先取りしている可能性がある。高配当株投資家として俺が動くのは、その約束が数字として決算に現れ、配当維持・増配が確認できてからだ。急騰に乗ることと、長期で配当をもらい続けることは目的が違う。

最後に|弱小パパ投資家が急騰局面でも動かない理由

薄給・現場仕事・ローン地獄・夜泣きの息子。俺には「急いで乗って急いで取り返す」余裕がない。だからこそ、急騰銘柄に感情で飛び乗るリスクをとれない。

ホンダの暴騰は、俺の投資軸を確認する絶好の機会だった。「配当の継続性と財務安全性が今・確認できるか」——この軸が揺らいでいない銘柄を持ち続ける。それだけだ。

ただ、「その軸を自分の数字でどう使うか」がわからないまま動いている人は多い。年収・毎月の投資可能額・ローン残高。自分の条件を入れたときに、どの銘柄をどの順番で積むべきか——その当てはめ手順と、急騰時に俺が実際に使っている判断フローを、noteの有料エリアに全部置いた。

子供が寝てる深夜に1時間読むだけで、俺が1年半かけて試行錯誤した判断の全部が手に入る。自己流で「やっぱりホンダ買えばよかった」「やっぱり買わなければよかった」と後悔する前に、一度読んでみてほしい。

この記事の続きは、noteの『ホンダ株暴騰で俺が出した答え|急騰株を買う・待つ・見送るの判断フロー全公開』に書いた。価格は2,980円。残業1時間分より安い。

高配当株投資を始めるなら楽天証券が俺の答え

俺が投資口座として使っているのは楽天証券だ。NISAでの高配当株積立、手数料、使いやすさ——全部含めて、弱小電気工事士の俺には一番合っている。迷ってるなら、まずここから動いてほしい。

この記事を書きながら読み返した1冊

ホンダの暴騰ニュースを追いながら、俺が改めて読み返した本がある。急騰局面で感情が揺れたとき、高配当株投資家としての軸を取り戻すのに役に立った。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20f14610.0344eb14.20f14611.81d8ac0b/?me_id=1278256&item_id=23494647&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3205%2F2000015083205.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

俺が実際に読んで手元に置いてあるものだけ楽天ルームに置いてる。スペック比較じゃなくて体験で選んでるから、気になる人は覗いてみてほしい。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント