「KDDI、やばいらしいよ」——現場の先輩がそう言った翌朝、俺はスマホで報告書を読んだ。架空取引2461億円。それでも俺の判断は「ホールド継続」だった。その理由を全部書く。

KDDI架空取引の全容と、投資家が最初に確認すべきこと

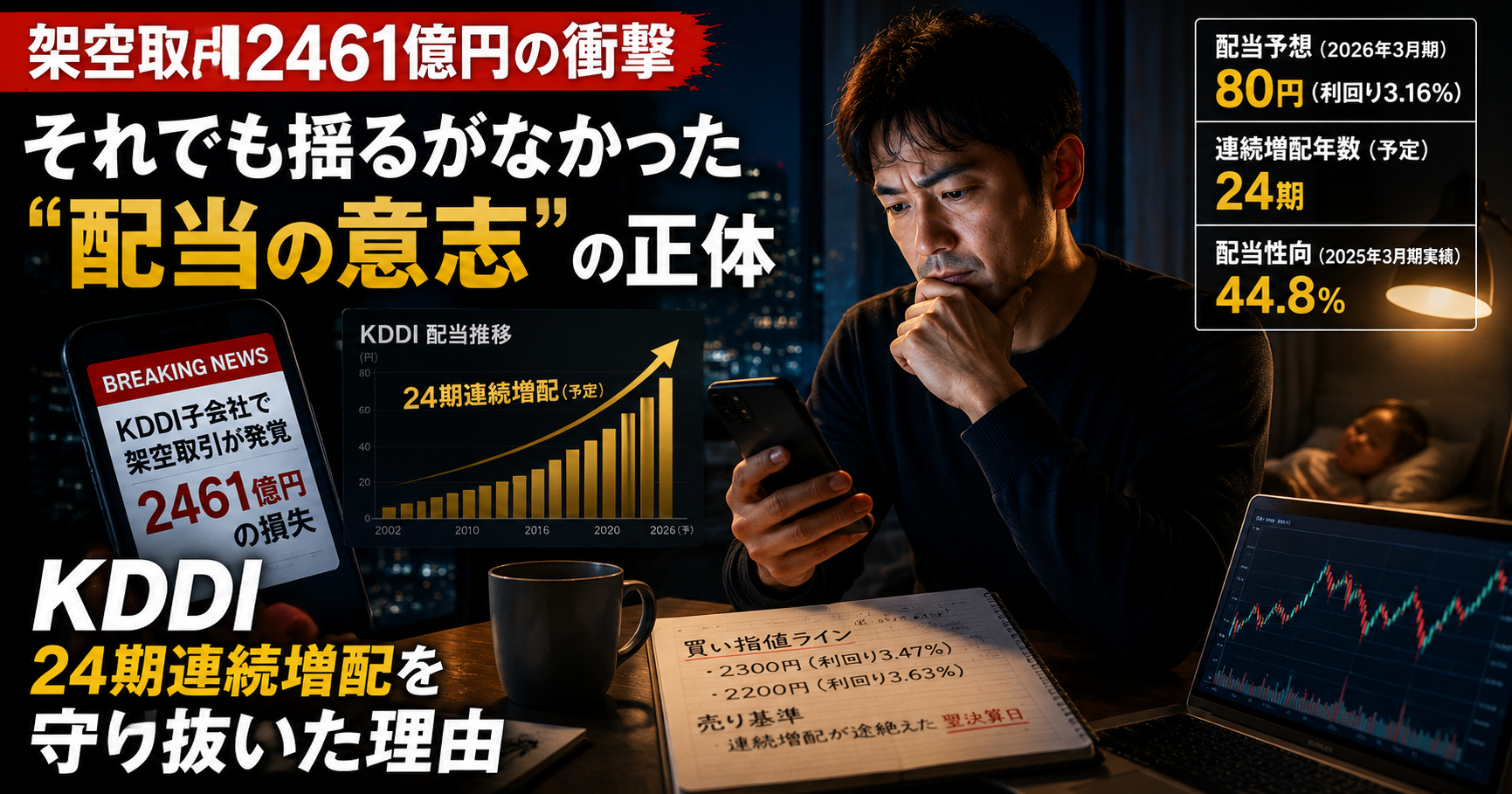

2026年2月6日、KDDIは子会社ビッグローブとその子会社ジー・プランで、広告代理事業における長年の架空取引を発表した。

累計売上高の過大計上が約2460億円。外部流出の可能性が約330億円。期間は2017年度から2025年度の約9年間にわたる。数字だけ見れば、確かにドン引きするレベルの規模だ。

深夜、息子がやっと寝てくれた後に報告書を読んだ。330億円流出という文字を見た瞬間、正直ちょっと手が止まった。でも俺は最終的に売らなかった。

なぜ売らなかったのか。その答えは「投資家として最初に確認すべき問いへの答え」の中にある。

「配当を生み出す事業が、本当に毀損されたのか?」——これだけを問えばいい。

不祥事が出たとき、多くの個人投資家が株価のチャートを見て判断する。俺はそれをやめて、事業キャッシュフローだけを見るようにしている。今回の架空取引は、ビッグローブの広告代理事業で起きた話だ。auブランドを中心とした通信事業・金融・IoT・ローソンとの連携で積み上げたキャッシュフロー——これらは一切傷ついていない、とKDDI自身が確認している。

KDDI架空取引で「本業」は無傷という重要な事実

弱小電気工事士の俺が高配当株を持ち続けるのは、「株価が上がった時に売る」ためじゃない。毎月・毎年、配当が口座に振り込まれ続けることで、一条工務店の50年ローンという巨大な借金と戦えるからだ。

だから「本業は無傷か」という問いが、俺の中では全ての判断基準になっている。

💡 知れなかった気づき

不祥事報道と「本業ダメージ」は、全くの別物だ。メディアは「架空取引2461億円」という数字を大きく報じるが、その事業がグループ全体に占めるキャッシュフローへの影響は別途確認が必要になる。

投資家にとって本当に怖いのは「不祥事の発覚」ではなく「隠蔽体質の発覚」だ。今回の発覚のきっかけは、経営トップの「コンプライアンス的に問題ないか」という一声だった。これが意味するのは、組織の自浄能力が機能したということ——隠蔽体質の企業とは本質的に構造が違う。

特別調査委員会の報告書によれば、関与者はジー・プランの特定個人とその協力者に限られており、組織的な指示による不正ではないことが確認されている。これは「経営の問題」ではなく「子会社特定個人の問題」だと俺は読んだ。

24期連続増配の意味と、配当成長の現実

架空取引の発覚後も、KDDIは2026年3月期の年間配当予想を修正しなかった。

| 年度 | 年間配当 | 連続増配 |

|---|---|---|

| 2025年3月期 | 72.5円 | 23期連続 |

| 2026年3月期(予定) | 80.0円 | 24期連続 |

| 配当性向(2025年3月期) | 44.8% | — |

2002年から2026年の24年間で、年間配当額は1.4円から80円へ。倍率にして約53倍だ。

不祥事が出て株価が下がっても、増配の宣言が変わらなかった。俺にとってこの一点が、「経営の意志」を示す一番わかりやすい行動だった。

「連続増配が続く限り、俺は売らない」——これは高配当株は売るな、という俺の哲学と完全に一致している。利確を考え始めた瞬間に、長期投資の本質が崩れる。

配当性向44.8%は、俺が設けている「50%以内」というフィルターに収まっている。配当を払っても、まだ利益の半分以上が手元に残る。これが増配継続の余力を示している。

俺の銘柄フィルターでKDDIを分析する

俺が高配当株を買う時に使っているフィルターは、大きく3つある。「稼ぐ力」「財務の安全性」「増配の継続性」だ。KDDIを今この3つで当てはめると、こうなる。

✅ STEP 1|稼ぐ力を確認する

2026年3月期第3四半期:売上高4兆4717億円(前年同期比3.8%増)、営業利益8566億円(同1.1%増)。不祥事発覚後も増収増益を達成。通信インフラを軸にしたキャッシュフローは崩れていない。

✅ STEP 2|財務の安全性を確認する

自己資本比率は27.3%。一見低く見えるが、これはNTT・ソフトバンク等の通信インフラ企業に共通する業種特性だ。同業と比較して判断することが重要で、この数値だけで「財務が危ない」とは言えない。

✅ STEP 3|増配の継続性を確認する

24期連続増配(予定)。配当性向44.8%。増配余力は十分にある。不祥事後も増配宣言を撤回しなかったことが、経営の覚悟を示している。

✅ 稼ぐ力:増収増益を維持(本業無傷)

✅ 財務:業種特性を考慮すれば問題なし

✅ 増配継続性:24期連続・撤回なし

✅ 配当性向:44.8%(50%以内フィルター通過)

KDDI株の現在地と、俺の買い場の考え方

2026年5月11日時点の主要指標を整理する。

| 指標 | 数値 |

|---|---|

| 株価 | 2,527円 |

| 年間配当予想 | 80円 |

| 配当利回り | 3.16% |

| PER(予想) | 12.87倍 |

| 連続増配年数 | 24期(予定) |

俺が「積極的に買いに行く」と決めているラインは、配当利回り3.5%が達成できる価格帯だ。

⚠️ 理想の買い場の計算:80円 ÷ 0.035 = 2,285円以下

現在の2,527円は「悪くはないが最安値ではない」水準。不祥事後の株価動向次第でさらに下押しする場面があれば、2,200〜2,300円台を積極的に狙う。

ただし「買い場を待ち続けて一株も買えない」のが最悪のシナリオだということも俺は知っている。配当金生活にいくら必要かを計算した記事でも書いたが、複利の効果は早く始めるほど有利だ。完璧な底値を狙って動けないより、納得できる水準で少しずつ積み上げていく方が、長期投資の実態に近い。

Q. NISAの成長投資枠でKDDIを買うのはアリ?

A. アリだ。NISA成長投資枠は年240万円まで非課税で運用できる。KDDIを2,300円で100株買えば23万円の枠使用で年間8,000円の配当が非課税で受け取れる。1,000株まで積み上げれば年8万円。通常なら配当から約20%税金が引かれるが、NISA枠なら全額受け取れる。この差が10年・20年で積み重なる。

Q. 架空取引が発覚した後でも買い増しするのは怖くない?

A. 怖い感情は正直ある。でも「怖い」と「ダメ」は別物だ。本業キャッシュフローが無傷で、増配宣言が維持されていて、調査委員会が個人による不正と結論付けている——この3点が揃っている銘柄を、感情だけで売るのは俺のルールに反する。むしろ不祥事で株価が下がった局面こそ、長期投資家にとっての「判断の分かれ目」になる。

楽天証券でNISA口座を開くなら今が動くタイミングだ

KDDIのような銘柄を実際に買いに行くには、証券口座が必要だ。俺が使っているのは楽天証券だ。理由は一言で言える——「深夜の布団の中でもサクッと動かせるから」だ。

現場仕事で体がボロボロで帰ってきて、息子の夜泣きで睡眠を削られて、5,000万円のローンが頭をちらつく。その状態で投資を続けるには、「摩擦のなさ」が命だ。楽天証券のアプリは、その摩擦が限りなくゼロに近い。

✅ 国内株の手数料ゼロコース(高配当株の積み上げに最適)

✅ 楽天カード積立でポイントが勝手に貯まる

✅ NISA成長投資枠・つみたて投資枠が1つのアプリで完結

✅ マイナンバーカードがあればスマホ完結・最短当日申込み

証券口座の開設は無料だ。楽天証券でNISA口座を開く際の注意点と手順を事前に確認してから動くと、詰まる場面がなくなる。

🐾 楽天証券って名前、なんかおいしそうじゃない? ラクラク、天ぷら、証券……?

……違う。でも楽天が生活に染み込んでるくらい使いやすいってことは、こっちゃんにも伝わったと思う。

不祥事は「終わり」ではなく「判断の分かれ目」だ

KDDIの問題を「架空取引2461億円」という数字だけで判断して売った人と、本業のキャッシュフローと配当の継続性を確認してホールドを選んだ人の間には、時間が経つほど差がついていく。

弱小電気工事士の俺が高配当株投資を続けている理由は、派手なリターンを狙うためじゃない。一条工務店の50年ローンを返しながら、息子の教育費を積み立てながら、老後も配当で生活できる基盤を今から作るためだ。

KDDIはその構成銘柄として、今も「ホールド継続」だ。

「本業は無傷か」「増配意志は変わっていないか」「隠蔽体質ではないか」——この3問に答えられれば、不祥事の報道に感情で動かされることはなくなる。

俺が実際に設定している指値・売り基準・月次キャッシュフローの試算は、ブログでは書けない数字領域の話だ。有料noteで全部開示している。

「KDDIをいくらで何株まで買うか」「ローン返済に対して配当がどのタイミングで追いつくか」——この具体的な数字は、自分で計算しようとすると変数が多くて迷子になる。答えではなく「自分の数字に当てはめる計算フロー」をnoteに落とし込んでいる。

まとめ:弱小パパ投資家のKDDI最終判断

✅ 架空取引はビッグローブ子会社の特定個人による不正(組織ぐるみではない)

✅ 通信事業・キャッシュフローへのダメージなし(本業無傷)

✅ 不祥事後も24期連続増配の宣言を維持(増配意志が継続)

✅ 配当性向44.8%(増配余力あり)

✅ 理想の買い場は2,285円以下(配当利回り3.5%達成ライン)

✅ NISA成長投資枠での積み上げが有効(非課税で配当を丸ごと受け取る)

高配当株投資を学びたい人、KDDI以外の銘柄選定力も鍛えたい人には、まず1冊手元に置いておいてほしい本がある。増配の考え方や銘柄フィルターの基礎が、俺もここで固まった。

|

KDDIのような不祥事が出た時、「本業への影響を自分で判断できるか」が投資家としての分かれ目になる。その判断力を育てるのに、まずこの1冊から読んでおくと強い。俺も最初はここからだった。楽天ルームにも実際に使った本をまとめてある→楽天ルームはこちら |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20f14610.0344eb14.20f14611.81d8ac0b/?me_id=1278256&item_id=23494647&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3205%2F2000015083205.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント