暴落した株を買えるか買えないか。それだけで、数年後の資産は全然違う場所にある。

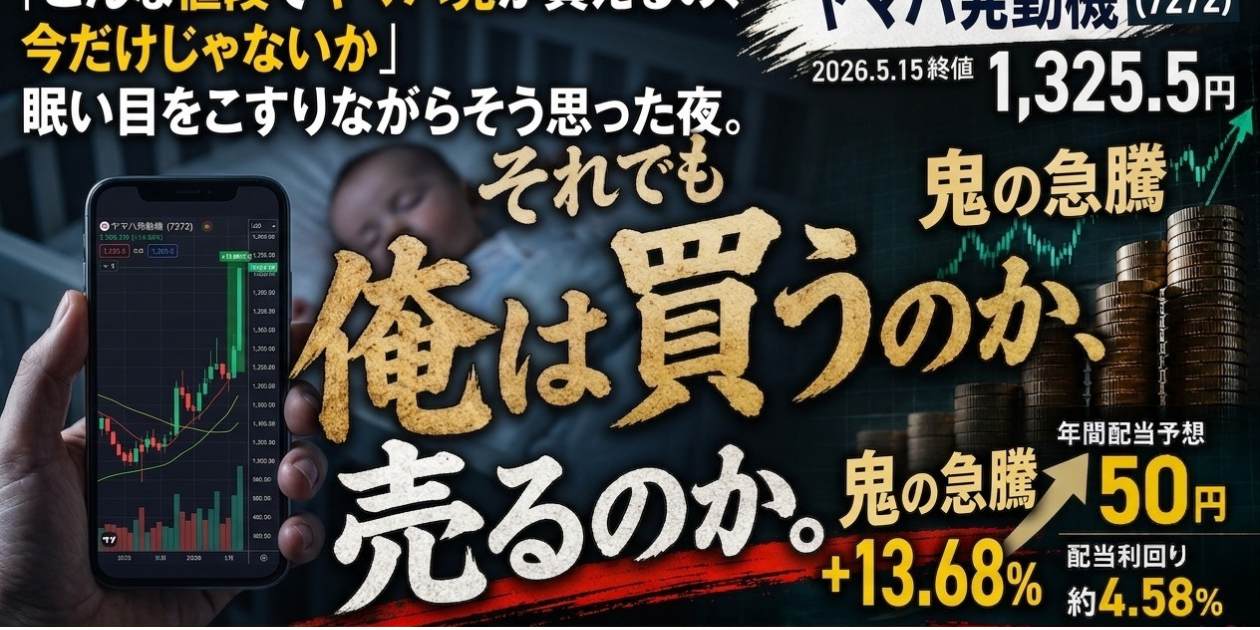

2026年5月15日。現場から帰って息子のオムツ交換した後、何気なくスマホを開いたら証券アプリが赤色に染まっていた。+13.68%。俺が1095円で仕込んでいたヤマハ発動機(7272)が、Q1決算発表の直後に年初来高値の1,325.5円まで急騰した瞬間だった。

でも正直に言う。あの仕込みの判断は、簡単じゃなかった。

一条5000万のローンを抱えながら「今買う」って決断するのは、正直怖かった。でも「なぜ暴落したか」を読んでいたから、手が動いた。

今日はその全経緯を、最新データと一緒に包み隠さず話す。ただし「俺がどんな基準で判断したか」の核心部分は、この先のnoteにしか書いていない。それだけ伝えておく。

ヤマハ発動機(7272)はなぜここまで叩き売られたのか

まず前提として、ヤマハ発動機がどういう会社かを押さえておく必要がある。二輪・マリン・産業用ドローンまで展開する売上2兆円超のグローバルメーカーだ。

東証プライム上場で、海外売上比率が圧倒的に高い。特にアジア新興国の二輪需要が収益の柱になっている。

その会社に2025年、関税という爆弾が直撃した。

2025年12月期決算——85%減益の衝撃

2025年12月期の連結純利益は前期比85.1%減の161億円に落ち込んだ。売上収益は2兆5,342億円と前期比1.6%の微減にとどまった。

つまり、最終利益だけが吹き飛んだ格好だ。

⚠️ 主な原因は2つ。①米国関税コストの上昇による利益圧迫、②「繰延税金資産の取り崩し」という会計処理による特損計上。どちらも「本業の稼ぐ力が壊れた」わけではない。

この発表を受けて株価は一時10%超の暴落。多くの投資家が損切りした。だから俺はそこで逆に「買い」を考え始めた。

「85%減益」を字面で読むな

重要なのは「なぜ最終利益が消えたか」の構造を読むことだ。

💡 売上は生きている。本業の利益(営業利益1,264億円)も出ている。最終利益だけが吹き飛んだのは「将来の税金の前払い処理」という会計上の特殊要因だ。財布から現金が消えたわけじゃない。

この違いを見抜けるかどうかで、暴落時の行動が全然変わってくる。財務諸表を読む習慣がある人間と、ない人間とで、投資の結果が完全に分岐する瞬間がここだ。

実はこの「一時要因か構造問題か」の見極め方、簿記を少し齧ったことで見えるようになった。現場仕事してる俺がなぜ簿記を勉強したかはこの記事に書いてある。

それと、配当についても正直に書く。2025年期の配当は当初50円予定が35円に減配された。高配当株投資家として、これはガッカリする。

だが減配の理由が「稼ぐ力の喪失」なのか「一時的要因」なのかで評価は全然変わる。今回は後者だ。

2026年Q1決算——市場予想を45%上回るV字回復

そして5月15日。後場に発表されたQ1決算が市場を驚かせた。

| 項目 | Q1実績(2026年1〜3月) | 前年同期比 |

|---|---|---|

| 売上収益 | 7,301億円 | +16.6%増 |

| 営業利益 | 626億円 | +43.8%増 |

| 最終利益 | 412億円 | +34.5%増 |

アナリストのコンセンサス予想426億円を約45%上回る水準。二輪車のアジア新興国需要が牽引した。

これを受けて株価は5/15終値1,325.5円(+13.68%)で年初来高値更新。俺の仕込み値1,095円から約21%の含み益になった。

✅ 2026年12月期 通期見通し(会社予想・修正なし)

✅ 売上収益:2兆7,000億円(前期比+6.5%)

✅ 営業利益:1,800億円(前期比+42.4%)

✅ 当期利益:1,000億円(前期比+520.8%のV字)

✅ 年間配当:50円(前期35円→15円増配)

そして6月17日時点の株価は1,229円、配当利回りは約4.0〜4.1%に落ち着いている。

しかも中間配当25円の権利確定日が、まさに今月末に迫っている。NISA口座でこのタイミングに乗るなら、今が動くべき期間だ。

アナリスト評価も上昇している

Q1決算後、日系大手証券が目標株価を1,500円へ引き上げた。6月初旬には別の中堅証券も目標株価を1,200円へ修正した。

短期間に目標株価修正が重なり、機関投資家の評価見直しが進んでいる状況だ。

ただし俺はこれを「飛びつき買いのチャンス」とは見ていない。重要なのは「今の株価でも買えるか」ではなく「通期見通しが信頼できるか」だ。

暴落株の「本業が生きているか」を確認する3つの軸

上がり続けている株を買うのは、誰にだってできる。怖いのは、下がり続けている株を買うことだ。

今回のヤマハ発動機のケースで俺が確認したのは、大きく3つだ。これが俺流の暴落読みの入口にあたる部分だ。

✅ STEP 1|減益の「なぜ」を必ず分解する

最終利益だけが大きく落ちた場合、「本業の稼ぐ力(営業利益)は維持されているか」を最初に確認する。今回は売上は微減・営業利益も1,264億円で維持されていた。

✅ STEP 2|特殊要因か構造問題かを区別する

繰延税金資産の取り崩し、のれん減損、為替差損など「一時的な会計処理」で最終利益が吹き飛ぶことは頻繁にある。これを「本業が壊れた」ケースと混同すると、売るべきでない場面で売ってしまう。

✅ STEP 3|翌期の会社見通しと配当方針を確認する

ヤマハ発動機は2026年の通期業績をV字回復見通しとし、配当も50円への増配を予告していた。「来期の稼ぐ意欲があるか」は経営陣のメッセージから読む。

💡 知れなかった気づき:「最終利益」は「本業の稼ぐ力」と別モノだ。ニュース記事は「最終利益が85%減」という数字だけを大きく出す。でも投資判断で本当に重要なのは営業利益と売上の動きだ。最終利益だけを見て売り判断をするのは、損益計算書を最後の行だけ読んでいるのと同じ状態だ。

⚠️ ただし正直に言う。この3軸だけで買い判断したわけじゃない。実は、この資金を作るために俺は普段絶対にやらない一線を一つ越えた。新NISAのルール上「本当はやってはいけない」と分かっていたことだ。何をしたかは、ここでは書かない。弱小電気工事士の俺が、なぜそこまでやったのか。その理由はnoteに全部書いた。

【2,980円】誰にも言ってない「禁じ手」の正体と、利確ラインの数字を全部読む ▶

この記事の続きは、noteの『1095円のヤマハ発動機を拾うために、俺は誰にも言わずに積立NISAを売った』に書いた。

高配当株投資家として「減配」をどう評価するか

減配は正直ガッカリする。でも減配の「理由」を必ず確認することが大切だ。

Q.

ヤマハ発動機は連続増配株じゃないのに高配当株ポートフォリオに入れていいの?

A.

「コア銘柄(連続増配・長期保有)」と「サテライト銘柄(暴落仕込み・中期リターン狙い)」を分けて考えることが大切だ。ヤマハ発動機は後者として扱う。全体ポートフォリオのうち20〜30%以内に抑えるのが現実的な置き方だと思っている。

減配の歴史を見ると、ヤマハ発動機は業績連動型で配当を動かす傾向がある。今回の35円→50円への増配予告がまさにそれだ。

コア(増配株)とサテライト(暴落仕込み)の役割分担については、こちらの記事に詳しく書いた。

ヤマハ発動機(7272)を「今」買うべき人・やめた方がいい人

2026年6月時点の株価1,229円前後、配当利回り約4%という状況で改めて整理する。

| 向いている人 | やめた方がいい人 |

|---|---|

| 中期(1〜3年)でキャピタル+配当のダブルを狙いたい人 | 連続増配株だけでポートフォリオを固めたい長期インカム投資家 |

| 関税・為替リスクを理解した上でアジア二輪需要に賭けたい人 | 業績ブレに精神的に耐えられない人 |

| 暴落の理由を自分で読んで判断できる人 | 「株価が下がったら怖くて確認できない」タイプの人 |

⚠️ NISA口座で保有すれば配当50円が非課税で受け取れる。ただし「NISA口座でどの銘柄をどの比率で持つか」の設計は、ローン残高・月の入金額・家族構成によって変わる。

俺が今後どう動くか——利確の基準と残りの判断

仕込み値1,095円に対して6月時点は1,229円前後。5月の急騰時より含み益はやや縮んだが、それでも俺は売る気が一切ない。

数百円の値動きで一喜一憂して売りたいなら、デイトレーダーになった方がいい。俺がやっているのは、増配を待ちながら配当を積み上げていくゲームだ。

高配当株の買い時判断の3軸はこの記事に整理してある。売り時の考え方もセットで知りたい人は読んでみてほしい。

🐾 パパが楽天証券のispeedを眺めながら撫でてもらっている。すごく嬉しそうな顔をしている。

過去の失敗から学んだこと——感情で売った日のこと

正直に書く。以前、別の銘柄で「ニュースを見て感情のまま売却→その後に大幅回復」という苦い経験をした。

損切りして数週間後に株価が戻り、「なぜ俺は売ったんだ」と深夜に一人でスマホを眺めた夜が何度かある。

あの頃は「暴落の理由を読む」習慣がなかった。ニュースの見出しと株価の数字だけを見て、感情で動いた。その失敗が今回の1,095円という判断の土台になっている。

この「損益計算書の読み方」を投資に活かす感覚は、こちらの記事に書いた。財務諸表が苦手な人にこそ読んでほしい内容だ。

まとめ——暴落の理由を読んだ者が次の配当を受け取る

ヤマハ発動機(7272)は関税ショックで大暴落し、配当は35円に減配した。でも本業の売上と営業利益は生きていた。

そしてQ1決算でV字回復を証明し、株価は+13.68%で年初来高値を更新した。6月時点でも1,200円台を維持している。

「暴落の理由を読んだ者が、次の配当を受け取る。」——これが今回俺が1,095円仕込みから実感した投資の本質だ。

弱小電気工事士の俺でも、この判断はできた。でもそれは「なぜ下がったか」を読む習慣と、自分のローン残高・毎月の入金額に合わせた判断基準があったからだ。

正直に言うと、俺は本当は読者に分析の考え方そのものを身につけてほしいと思っている。暴落の原因を見極める手法は『家族を守るサバイバル術』というマガジンに体系的にまとめてある。

でも、新卒で投資を始めたばかりの人や、初めて個別株に挑戦する人に「まず手法を学んでくれ」と言うのは、ちょっと酷だとも思っている。

だから『俺の高配当株』というマガジンでは、考え方の説明より先に、俺が実際に財務をフィルターにかけて保有し続けている銘柄そのものを渡すことにした。ヤマハ発動機のような銘柄を俺がどう判断して保有しているか、継続して追える場所にしてある。

楽天証券のNISA口座でヤマハ発動機を保有すれば、配当50円が非課税で受け取れる。中間配当の権利確定が今月末に迫っているので、まだ口座を持っていない人は先に開設しておくことをすすめる。

投資判断に必要な財務諸表の読み方を身につけたいなら、この一冊が最短ルートだ。俺が実際に読んで使っているものだけ楽天ルームに置いてある。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント