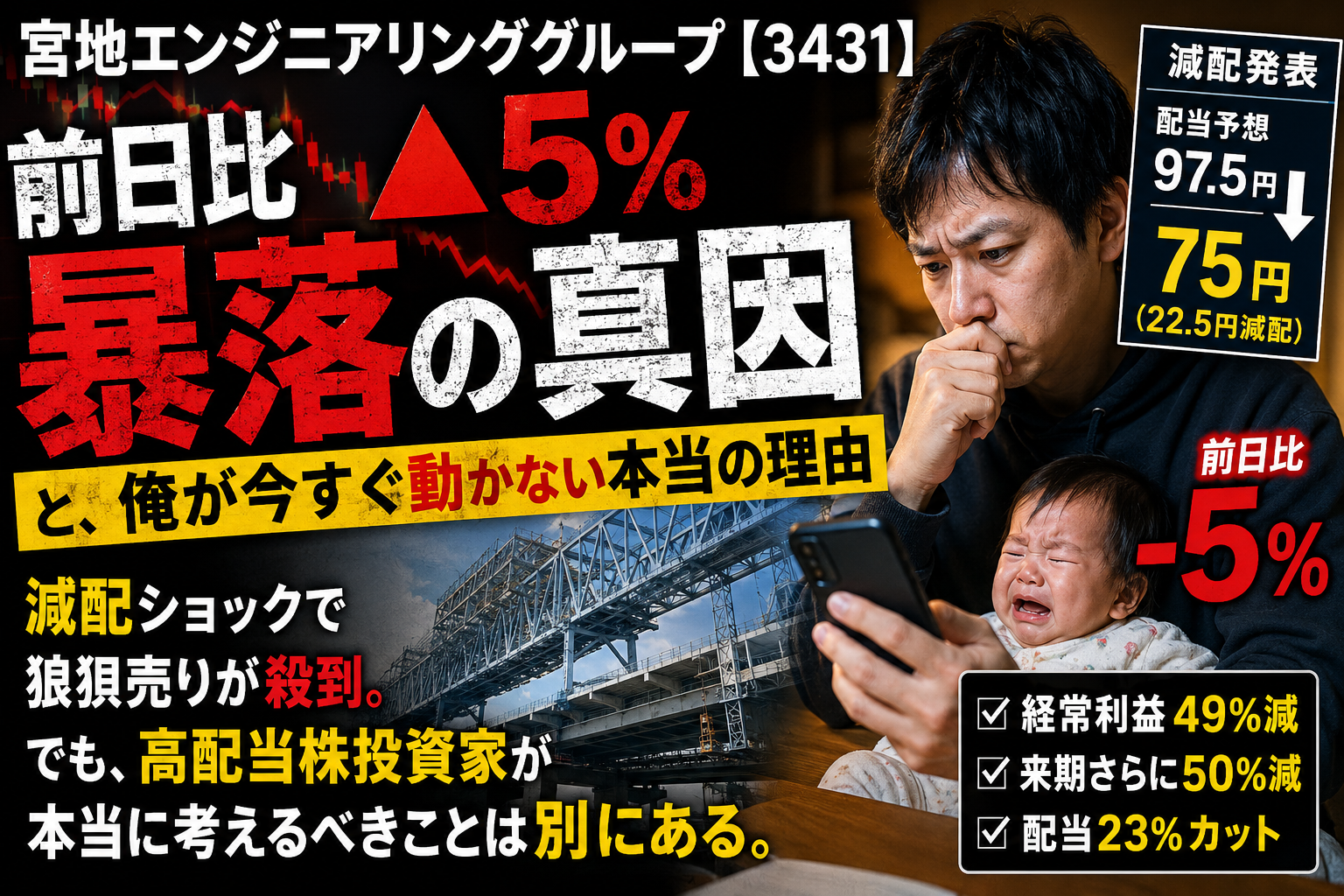

2期連続で経常利益が半減+配当22.5円カット。これは底値か、それとも罠か。

今日の後場引け後、息子の夜泣きで寝不足のまま株価チェックをしていた俺の目に飛び込んできたのが宮地エンジニアリンググループ(3431)の決算速報だった。経常利益は今期49%減、来期はさらに50%減、そして配当も97.5円から75円へ大幅カット。高配当株を軸に一条工務店5000万ローンをカバーしようとしている俺には、他人事じゃない数字だ。

宮地エンジニアリンググループとはどんな会社か

橋梁・鉄骨を手がけるインフラ大手

宮地エンジニアリンググループ(証券コード:3431)は、東証プライム上場の橋梁・鉄骨工事大手だ。前身は宮地鉄工所と宮地建設工業の合併によって誕生した企業で、日本の橋梁・道路インフラを支えるプレイヤーとして長年の実績を持つ。

高配当株として注目されてきた背景

直近まで総還元性向60%を経営方針として掲げ、配当を積み上げてきた。2025年3月期の配当は97.5円。予想配当利回りは5.99%という水準 に達しており、高配当株投資家の間で人気銘柄の一つになっていた。

2026年5月13日の決算発表——何が起きたのか

2期連続の大幅減益が確定した

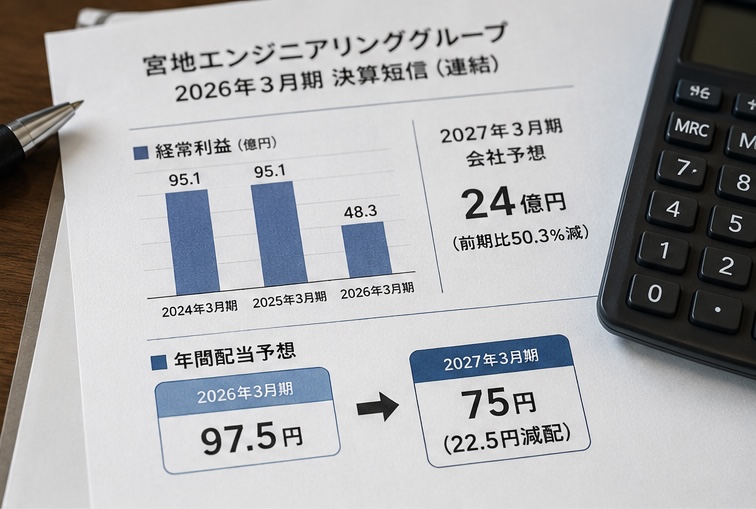

2026年3月期の連結経常利益は前の期比49.1%減の48.3億円となった。さらに2027年3月期の経常利益予想は前期比50.3%減の24億円と、2期連続で利益が半分以下になる見通しが示された。

https://minkabu.jp/news/4510169

配当は22.5円の大幅減配へ

今期の年間配当は前期比22.5円減の75円に減配する方針が示された。 97.5円から75円へのカットは、約23%の配当削減に相当する。

4Q単独の数字も厳しい

直近3ヶ月の実績である1〜3月期(4Q)の連結経常利益は前年同期比35.6%減の11.6億円に落ち込み、売上営業利益率は前年同期の8.3%から7.2%に悪化した。

暴落の根本原因を分解する

原因①:大型案件の完了による反動減

前年同期の大型案件の反動により、売上高が前年同期比24.1%減、営業利益が同54.5%減と大幅減収減益となっていた。 橋梁・鉄骨工事は受注の波が激しく、大型プロジェクト完了後に業績の谷が来るのは構造的な特徴だ。

原因②:新設発注量の減少と更新案件の先送り

新設関連の発注量減少や大規模更新・保全関連の規模縮小・先送りの影響が通期予想に織り込まれている。 来期の見通しが厳しい背景には、インフラ発注そのものが一時的に縮んでいることがある。

https://finance.yahoo.co.jp/quote/3431.T/financials

原因③:市場の失望売り

97.5円の高配当を期待して保有していた投資家にとって、75円への減配は「前提が崩れた」ことを意味する。利回り目的の投資家による売りが集中するのは合理的な反応だ。

財務の安全性——会社は壊れていないのか

自己資本比率は50%超を維持

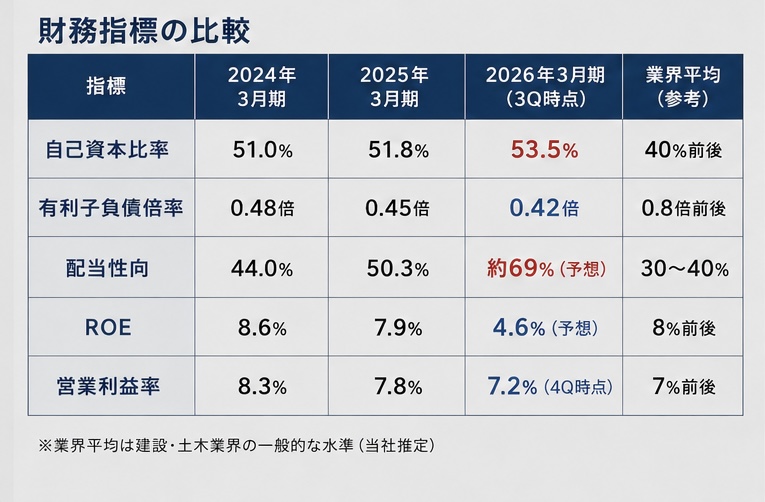

2026年3月期第3四半期時点の自己資本比率は53.5%。中期経営計画で適正自己資本比率を約55%と定めており、安定した財務水準を維持している。 財務の土台は崩れていない。

https://finance.yahoo.co.jp/quote/3431.T/forum

問題は配当性向の跳ね上がり

来期の純利益が約30億円を下回ると、1株あたりの配当性向は70%を超える計算になる。高配当株投資の観点では、配当性向50%以内が安全圏の目安だ。今の状態はその範囲を大きく超えており、「利益が戻らなければ再減配リスクがある」というシナリオを排除できない。

これは適正な暴落か——投資家が今知るべきこと

「業績悪化を株価が正直に反映した適正な暴落」だというのが俺の見方だ。倒産リスクはない。ただし高配当株として保有し続ける根拠が「今の段階では」薄れている。インフラ需要という長期テーマは生きているが、業績回復のタイミングが不透明なうちは、「安く見えるから買い」という発想は危険だ。

俺が考える買い場の条件と長期の見方

短期での買いは考えていない。俺が再評価するタイミングの目安は、2027年3月期1Qの決算(2027年8月予定)で受注残と利益の回復が数字で確認できるときだ。株価が1,400〜1,500円台まで下落する局面があれば、分割で少量を拾うことも検討に値する。ただしそれは「業績回復の確認後」が前提だ。

長期で見れば、建設後50年以上が経過する橋梁の老朽化更新需要は日本全体で増加が見込まれている。宮地エンジニアリングのような橋梁大手が中長期的に必要とされる環境は続く。息子が20歳を迎えるころに、この会社の配当が復活していることを俺は期待している。

参考URL(ブログ専用)

(株探 宮地エンジニアリングページ)

https://kabutan.jp/stock/?code=3431

(Yahoo!ファイナンス 宮地エンジニアリング)

https://finance.yahoo.co.jp/quote/3431.T

(QUICK Money World 宮地エンジニアリング)

https://moneyworld.jp/stock/3431(Money World 宮地エンジニアリング)

note有料記事(俺の月次キャッシュフロー試算・具体的な指値・買い場の条件を全公開):

https://note.com/lively_tulip856/n/nf264a874c134

決算書を自分で読めるようになると、暴落に狼狽えなくなる。配当性向・EPS・自己資本比率を理解するだけで、「買い場か罠か」が自分で判断できるようになる。俺もこういった本で基礎を固めた。 |

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20f13e5f.c34ef3b4.20f13e60.ce49b738/?me_id=1213310&item_id=21208640&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9632%2F9784295409632_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まとめ

今回の宮地エンジニアリング暴落は「業績悪化を正直に反映した適正な株価調整」だ。会社が潰れるわけじゃないが、減配・2期連続減益という現実は重い。高配当株投資家として「安く見える利回りの罠」に気をつけながら、業績回復を数字で確認してから動くことが最善だと俺は考えている。焦りは禁物。数字が全部答えを持っている。

免責事項:本記事は特定の銘柄への投資を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。株式投資には元本割れのリスクがあります。

コメント