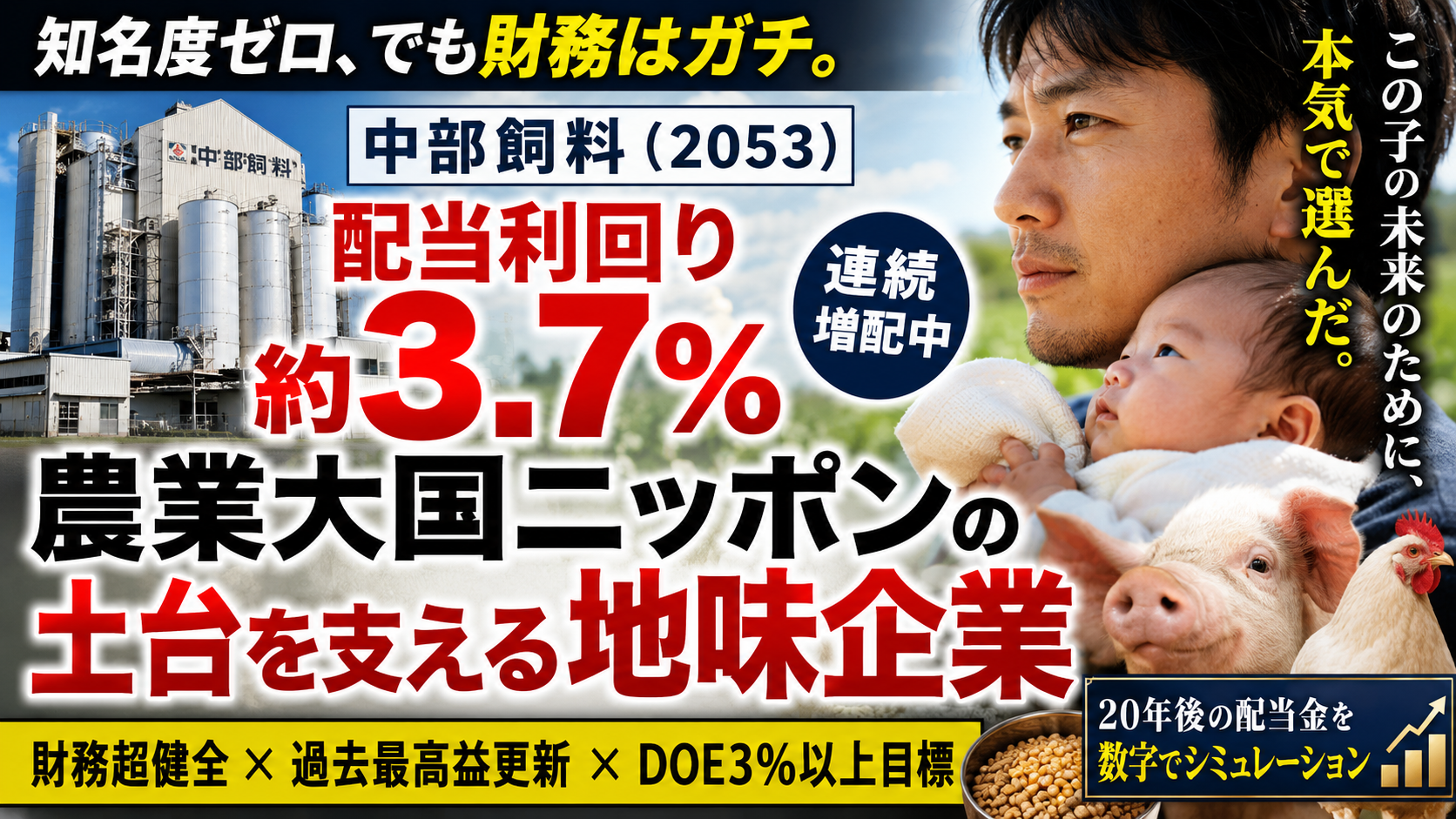

中部飼料(2053)は、利回り・財務・増配の三拍子が揃った隠れ高配当株だ。2026年3月期に過去最高益を更新し、2年で62.5%の増配を達成。名前を知る人は少ないが、数字は本物だ。

息子が生まれた月から、俺の銘柄の見方が変わった。「今の利回り」じゃなく「20年後に自分の買値に対して何%になるか」を考えるようになった。そのスクリーニングで出会った銘柄がある。

中部飼料(2053)とはどんな会社か|高配当株として見るべき事業の強み

中部飼料は愛知県名古屋市に本社を置く、独立系の配合飼料メーカーだ。養鶏・養豚・養牛・魚類養殖向けの配合飼料を主力に、国内シェア上位に位置している。

「地味な会社だな」と思った人、少し待ってくれ。日本人が毎日食べる肉や魚を育てるエサを、何十年も安定供給している会社だ。インフラといって差し支えない。

✅ 配合飼料の製造・販売(養鶏・養豚・養牛・水産)

✅ 自社飼料で育てたブランド食肉の消費者向け販売(「さわやかチキン」「いもぶた」)

✅ 有機入り配合肥料の製造・販売

✅ 畜産診療・保険代理業

✅ 人の食用に適さない農産物を飼料原料として活用(フードロス削減)

飼料メーカーにとどまらず、畜産バリューチェーン全体に食い込んでいる。この多角展開が、収益の安定性を生んでいる根拠だ。

中部飼料の直近決算分析|過去最高益が証明した高配当株としての実力

2026年5月7日に発表された2026年3月期の連結決算を見た瞬間、俺は思わず画面をスクロールし直した。全ての利益項目が過去最高を更新していたからだ。

| 項目 | 2026年3月期 | 前期比 |

|---|---|---|

| 売上高 | 2,118億円 | +0.9% |

| 営業利益 | 65億8,400万円 | +53.8% |

| 経常利益 | 71億6,800万円 | +48.9% |

| 当期純利益 | 55億5,100万円 | +58.5% |

3期連続の増益で、全利益項目が過去最高更新。売上はほぼ横ばいなのに利益だけが大きく伸びている。これは「コスト構造の改善」と「原料調達ポジションの巧みさ」によるものだ。外部環境に頼った一発逆転ではなく、経営の質が上がった証拠といえる。

📌 知れなかった気づき|「売上横ばいで利益が急伸」は経営力の証

多くの投資家は売上成長率だけを見て「横ばい=停滞」と判断してしまう。だが売上が横ばいでも、原料調達の改善・コスト管理・価格転嫁の成功によって利益率は劇的に変わる。中部飼料の2年で利益が2倍以上になった事実は、「稼ぐ力が根本から変わった」というシグナルだ。利益の絶対額より、その変化の方向性と速度を読む視点が、増配銘柄を早期に発見する鍵になる。

現場仕事から帰って深夜にこの決算を読んだとき、「財務の厚みに裏打ちされた増配の速度」というものを初めてリアルに感じた気がした。俺がどの数字を見て、どの順番で判断したか——それはnoteに全部書いてある。

この気づきをどう使って「自分の入り口価格」を決めるか。その判断フローは、年収350万・ローン5000万の俺が実際にやった手順として、noteの有料エリアに全部置いてある。

投資フィルター全項目で中部飼料 高配当株を徹底チェック

俺が全銘柄に適用している5つのフィルターで、一つずつ確認していく。感覚ではなく数字で語る。

① 増配の質|2年で62.5%増配の速度が異次元

利回りだけで銘柄を選んでいた頃の俺なら、この会社を完全にスルーしていた。でも今は違う。増配の速度こそが長期保有の本当の武器だと知っているからだ。

| 年度 | 年間配当 | 前期比 |

|---|---|---|

| 2024年3月期 | 40円 | — |

| 2025年3月期 | 52円 | +30% |

| 2026年3月期 | 65円 | +25% |

| 2027年3月期(目標) | DOE3%以上 | さらなる増配期待 |

2年間で62.5%の増配。現在の利回りが3.7%でも、5年・10年と保有し続けた先に「取得価格に対する利回り」が5%・6%・8%になっていく可能性がある。これが連続増配株の本質的な強さだ。

「今の利回りで判断する投資家」と「10年後の取得利回りで判断する投資家」は、同じ銘柄でまったく違う結論を出す。俺は後者でありたい。

② 財務の安全性|自己資本比率66%・現金3倍に膨らんだ盤石な土台

どんなに利回りが高くても、財務が脆ければ意味がない。5000万のローンを抱えながら投資している俺は、安全性を最初に確認する癖がついている。

| 指標 | 中部飼料 | 俺の基準 | 判定 |

|---|---|---|---|

| 自己資本比率 | 66.4% | 40%以上 | ✅ 大幅クリア |

| DEレシオ | 0.14倍 | 0.5倍以下 | ✅ 非常に健全 |

| 配当性向 | 43.9% | 40〜50% | ✅ 安全圏 |

| 赤字決算歴 | なし | なし | ✅ |

| 流動比率 | 200%超 | 150%以上 | ✅ |

| 現金・同等物 | 119億4,200万円 | 増加傾向 | ✅ 前期比約3倍 |

全項目クリア。しかもPBRは0.77倍とまだ割安圏にある。財務がここまで厚い企業が市場から見落とされているとき、長期投資家には仕込みのチャンスが生まれる。

③ 稼ぐ力と還元余力|まだ増配できるEPSの余裕

2026年3月期のEPS(1株利益)は約182円。配当65円に対する配当性向は35%台と余裕がある。つまり、まだ増配できる余力が十分に残っている状態だ。

売上高・利益ともに直近12四半期で改善傾向が継続。ROAは一般的に望ましい5%水準に到達しつつある段階だ。

④ 経営の意志|約束を数字で守ってきた実績

「DOE基準で配当を決める」という方針は、口だけではない。中期経営計画の全目標項目(営業利益・ROE・ROIC)を2年連続で大幅に上振れた実績がある。

DOE(純資産配当率)とは?

「配当÷純資産」で算出される指標で、業績が一時的に落ち込んでも配当の安定性が保ちやすい仕組み。業績連動ではなく純資産ベースで管理するため、減配リスクが低い銘柄を選ぶ際の重要な確認ポイントだ。

約束を守る経営文化が数字で証明されているからこそ、長期で持ち続けられると俺は考えている。

中部飼料 高配当株を選ぶ際のリスクは正直に全部話す

良いことだけ並べて終わるのは、俺のスタンスじゃない。リスクも同じ温度で語る。

⚠️ リスク①:穀物相場・為替・海上運賃への感応度

配合飼料の収益構造はトウモロコシ・大豆粕の相場、円安、海上運賃の複数変動要因に強く影響される。2026年1月から配合飼料価格が再上昇傾向にあり、次期の収益圧迫要因になりうる。

⚠️ リスク②:鳥インフルエンザ等の疾病リスク

畜産業界特有のリスクとして、鳥インフルエンザの大規模感染が飼料需要を急減させる可能性がある。農場火災事故等も同様だ。

⚠️ リスク③:PBR1倍割れの継続

改善傾向(0.77倍)にはあるが、まだ市場の評価が追いついていない段階だ。短期的な株価の上値は限られる可能性がある。

これらを踏まえたうえで、「分散投資の一角として組み入れる銘柄」という位置づけが俺の答えだ。全財産を集中投資するものでも、逃げる理由にするものでもない。

Q.

中部飼料は今から買っても遅くないですか?

A.

「遅い・早い」で考えるより「どの価格帯で仕込むか」が本質的な問いだ。増配の速度とDOE方針が継続する限り、取得利回りは時間とともに改善する。俺の判断基準は「何円以下なら買い、何円以上なら待つ」という指値ラインで管理している。その具体的な数字はnoteに置いてある。

俺が過去にやった「利回り6%だけで飛びついた」失敗の全貌

現場仕事から帰って深夜にスマホをいじり、スクリーニングで「配当利回り6%以上」だけを条件に銘柄を探していた時期がある。

財務を見ない。増配の歴史を確認しない。EPSの推移も無視。「利回り高い=良い銘柄」という思い込みで買った株が、翌期に業績悪化→減配のコンボを食らった。

含み損と減配のダブルパンチで、数ヶ月塩漬け。息子もまだいなかった頃だが、あの苦さは今も覚えている。弱小電気工事士の薄給から積み上げたお金を、判断基準ゼロで溶かした感覚はきつかった。

その失敗があるから今の俺は、利回り3.7%でも財務の厚みと増配の速度がある銘柄を選ぶ。5年後・10年後に取得利回りが5%・6%になっていく可能性のある銘柄を選ぶ。これが俺の投資スタイルだ。

「利回りで選ぶ」投資家と「増配の速度と財務の厚みで選ぶ」投資家は、5年後にまったく違う場所に立っている。

ただ、ここで一つ言い切れないことがある。「どの銘柄をいくらで、どのタイミングで仕込むか」の具体的な計算式と判断フローだ。概念は語れる。でも、俺が実際に自分の口座を動かした「数字の根拠」は、年収・投資額・ローン残高という個人の条件と切り離せない。

この記事の続きは、noteの『中部飼料(2053)完全分析|指値・買い場・20年配当シミュレーション』に書いた。

年収350万ローン5000万の俺の判断を全部見る(note有料)▶

📝 noteの有料エリアには2つのパートが入っている。

ひとつは「俺が実際にやった失敗→気づき→購入判断の全貌(体験記)」。もうひとつは「お前の年収・毎月の投資額・ローン残高を入れれば明日動ける当てはめ計算フロー」。子供が昼寝してる30分で読めて、深夜の現場帰りに残業2時間分の値段で俺の1年分の失敗がスキップできる。自己流で動いて同じ減配コンボを食らうか、答えを買って動くか。それだけの話だ。

中部飼料を俺はこう買う|高配当株 中部飼料の投資判断まとめ

現在株価(2026年5月時点)は1,769円前後。利回りは約3.67%だ。目先の数字だけ見れば「平均的」に映るかもしれない。

だが、俺が見ているのはそこじゃない。2027年3月期のDOE3%達成時、現在の純資産水準が維持されれば配当は70〜80円台に乗ってくる計算だ。今の株価で買えば、3年以内に取得利回り4%台が見えてくる可能性がある。

✅ 過去最高益・3期連続増益を達成

✅ 自己資本比率66%・DEレシオ0.14倍の盤石財務

✅ 2年で62.5%の増配速度

✅ DOE3%以上を中期目標に掲げ、経営陣が約束を守り続けている

✅ PBR0.77倍の割安感がまだ残っている

結論を言い切る。「監視リストに入れ、指値で仕込む価値がある銘柄」だ。

🐾 パパが深夜に数字をにらんでるの、こっちゃんにはさっぱりわかんないけど、なんかいつもより真剣な顔してるよね。

息子が20歳になる頃、この株の配当がいくらになっているか。それを考えながら今日も数字と向き合っている。

中部飼料と日本の食料安全保障|俺がこの会社を応援したい理由

日本の食料自給率問題は議論のたびに「輸入依存からの脱却」が叫ばれる。だが現実として、日本の畜産・水産業は今も配合飼料の多くを輸入穀物に依存している。

その中で、独立系メーカーとして差別化飼料を開発し、環境配慮型飼料の普及を進め、フードロス削減に取り組んでいるのが中部飼料だ。「農業・畜産業のインフラを支える」という社会的意義と、「財務が盤石で増配を続ける」という投資的魅力が重なっている。

株主として、この会社を応援しながら配当をもらい続けること。それが、息子の将来のために数字で語れる「意味ある投資」だと俺は思っている。

投資の目利き力を上げたいなら読むべき一冊

中部飼料のような銘柄を自分で発掘できるようになりたいなら、分析の型を持つことが先決だ。俺が増配株・高配当株の見方を体系的に学んだ一冊を紹介する。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20f14610.0344eb14.20f14611.81d8ac0b/?me_id=1278256&item_id=23494647&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3205%2F2000015083205.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

増配株・高配当株の選び方を体系的に学べる一冊だ。俺みたいに「利回りだけで飛びついて減配を食らう」を避けたいなら、この本を手元に置いて自分で分析できる力をつけることを強くすすめる。

俺が実際に買って読んだものだけ楽天ルームに置いてる。スペック比較じゃなく体験で選んでるから、気になる人は覗いてみてほしい。

楽天証券でNISA口座を開いて、増配銘柄を非課税で積み上げていく。これが弱小電気工事士の俺が選んだ最もコスパの高い戦略だ。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント