「月10万円の配当が欲しいなら3000万円必要」——その計算式、合ってるけど間違ってる。

月10万円の配当に「3000万円」は本当に必要なのか

検索してここに辿り着いたということは、多分こんなことを考えてるんじゃないかと思う。

「配当金で毎月生活費の足しにしたい」「不労所得って実際いくら貯めればもらえるの?」「3000万円なんて夢の話だよな……」

結論から言う。月10万円の配当を得るのに、3000万円を「一気に」用意する必要はない。増配率という複利の魔法を知れば、話がまるっきり変わってくる。

弱小電気工事士の俺が夜泣き明けの頭で計算したら、「あ、これ思ってたより全然いける」ってなった。その計算、全部ここに書く。

4%の配当利回りで月10万円の配当を得ようとすると、確かに必要な元本は「年120万円 ÷ 4% = 3000万円」になる。

でもこれは「今この瞬間に3000万円を全部突っ込んだ場合」の話だ。毎月コツコツ積み上げながら、増配率の複利が勝手に配当を育ててくれる仕組みを無視した計算に過ぎない。

3000万円を「一気に」貯めてから始める。それが一番の間違いだ。

増配率という複利の魔法が、配当金生活の常識を変える

高配当株の本当の強みは、利回りの高さじゃない。毎年配当を増やし続ける「増配」の力にある。

例えば、今年4%の利回りで株を買ったとする。その企業が年5%ずつ増配を続けたら、10年後の配当は今の1.63倍になっている。買った時の株価は変わらないのに、もらえる配当が毎年勝手に増えていく。

📌 知れなかった気づき|「コスト利回り」が増配株の正体だ

最初4%で買った株が、年5%の増配を10年続けると、あなたの「取得原価に対する利回り」は4% → 6.5%に成長する。元本は変わらないのに、配当が毎年膨らんでいく。これが増配株の本当の魔法で、ほとんどの入門書には書いていない。

増配率について詳しく知りたい人は、こちらの記事も読んでみてほしい。

👉 増配率と配当利回りどちらを選ぶか|俺が増配率を重視する理由

そして、もう一つ大事なことを言う。

NISAの成長投資枠には年240万円・生涯1200万円という上限がある。「3000万円なんてNISA枠に収まらない」と最初から諦めている人がいるが、毎月コツコツ積み上げる戦略ならNISAの枠内で十分に月10万円の配当が実現できる。後で数字を見れば分かる。

月3万・5万・10万円の配当|現実的な到達年数を全部計算した

日本の平均的なサラリーマン(手取り月27万円前後)が、生活費を引いた後に毎月いくら投資できるか。現実的な投資額を4パターンで計算した。

前提条件はシンプルに設定している。

✅ 配当利回り:4%(日本の優良高配当株の平均水準)

✅ 年間増配率:5%(連続増配企業の現実的な増配ペース)

✅ 毎月の投資額は一定(給料から毎月同じ金額を積み立て続ける)

✅ 配当金は再投資せず、生活費として受け取る

| 毎月の投資額 | 月3万円の配当達成 | 月5万円の配当達成 | 月10万円の配当達成 |

|---|---|---|---|

| 月3万円(年36万円) | 約17年後 | 約25年後 | 約35年後 |

| 月5万円(年60万円) | 約12年後 | 約17年後 | 約26年後 |

| 月7万円(年84万円) | 約9年後 | 約14年後 | 約19年後 |

| 月10万円(年120万円) | 約7年後 | 約10年後 | 約17年後 |

月10万円を投資し続けた場合、17年後に月10万円の配当が実現する。17年間の総投資額は「月10万円 × 12ヶ月 × 17年 = 2040万円」だ。

単純計算の「3000万円」より約1000万円少ない元本で、月10万円の配当生活が実現できる。これが増配率という複利の力だ。

しかも、NISAの成長投資枠(生涯1200万円)+つみたて枠(生涯600万円)の合計1800万円は、月10万円投資のシナリオでも15年分の枠に相当する。増配の複利を活かせば、NISAの枠内でかなりのところまで非課税で積み上げられる。

NISAの成長投資枠を使った具体的な買い方はこちらを参考にしてほしい。

息子が17歳になる頃に月10万円の配当が入ってくる。そう思ったら、夜中の授乳中に株価チェックするのも悪くないなって思えてきた。

チャリンチャリン、その感覚は本当に特別だ

高配当株はガツンと一気に金持ちになる投資じゃない。それは最初から分かってる。

でも、配当金が振り込まれた瞬間の感覚は、給料が入ってきた時とは全然違う。

俺は現場仕事で、毎朝8時には工事現場に入って、夜10時まで残業することもある。体はボロボロで、理不尽な上下関係にもまれて、それでも残業代は会社の都合で削られる。そういう日が続くと、仕事への気力が少しずつ削れていく。

そんな夜に楽天証券のアプリを開いて、「配当金が入金されました」の通知を見た時の感覚、あれは本当に別物だ。

「自分が働いていない時間に、お金が動いていた」という体験は、一度経験するとやめられない。

月3万円の配当でも、家族で外食を一回多くできる。好きなものを「値段を見ずに」注文できる。普段なら我慢する贅沢が「配当で賄えた」という事実が、QOLを根本から変えてくれる。

生活残業で月3万円を「稼ぐ」のと、株が配当として「くれる」月3万円、数字は同じでも価値は全然違う。残業は体力と時間を消費するが、配当は何も消費しない。

🐾 わんわん!(ご飯まだ?)

こっちゃんに高いドッグフードを買ってやれた日も、そういう日だった。

「積立NISAの配当は再投資、高配当株の配当は今の生活に使う」という俺の二刀流戦略については、こちらの記事に詳しく書いた。

NISA貧乏だけにはなるな

ここは絶対に読んでほしい。

配当金生活の計算が見えてきたとき、人は「もっと投資に回したい」と思い始める。それ自体は悪くない。でも、その先に罠がある。

⚠️ NISA貧乏とは:NISAの非課税枠を埋めることが目的になり、毎月の投資額を増やしすぎた結果、日々の生活費・緊急資金・子供の教育費が枯渇してしまう状態。「将来の配当」のために「今の生活」を犠牲にする本末転倒な投資スタイル。

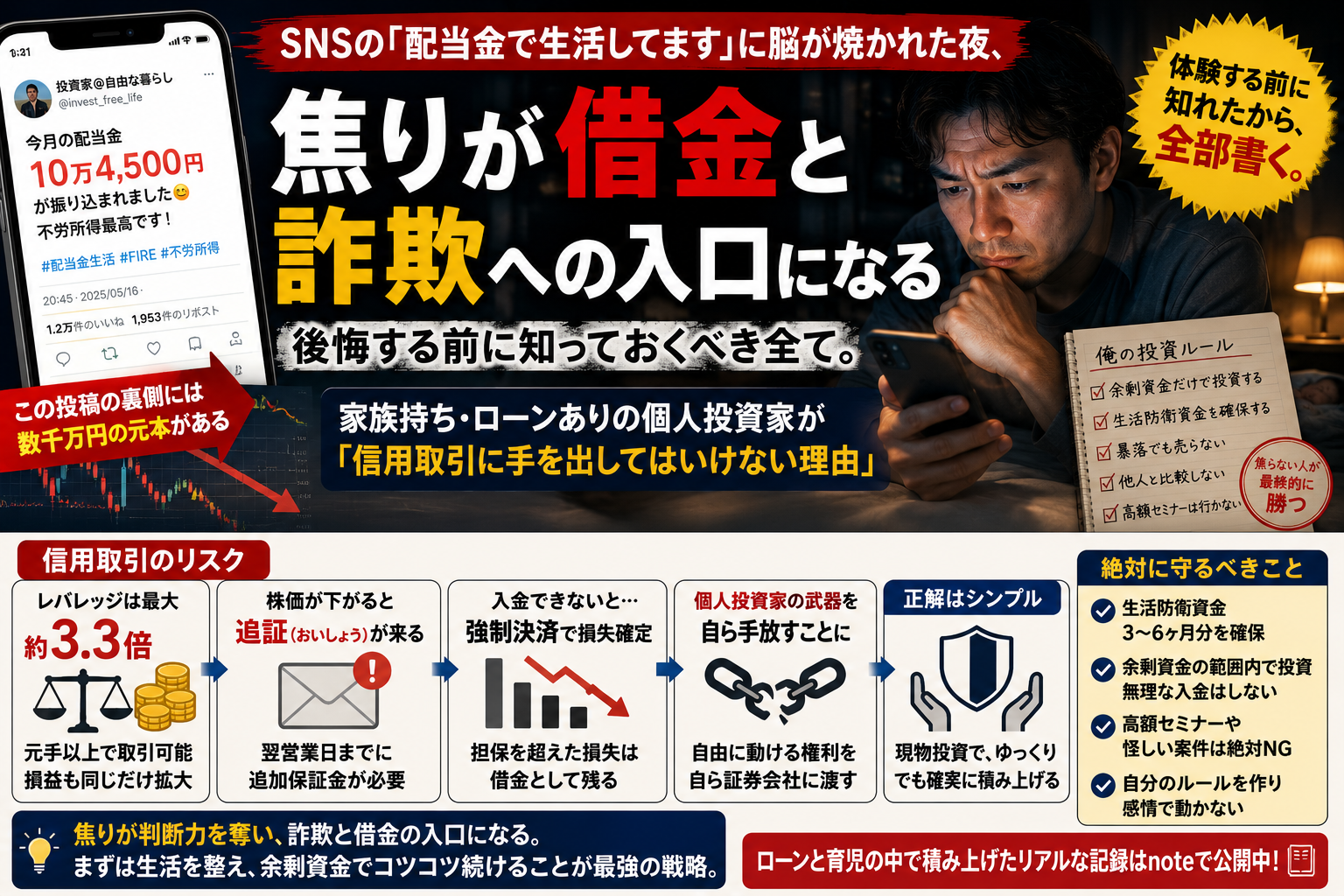

5000万円のローンを背負って息子の夜泣きと戦ってる俺が言う。生活防衛資金(最低でも生活費6ヶ月分)を確保してから投資しろ。

毎月の投資額は「生活に支障が出ない余剰資金の範囲内」で設定すること。上の表では月3万円でも月3万円の配当が17年後には実現できる。焦って月10万円に無理やり増やす必要なんてない。

✅ STEP 1|生活防衛資金を先に確保する

月の生活費 × 6ヶ月分を生活口座に確保してから投資を始める。ここが崩れると投資も崩れる。

✅ STEP 2|余剰資金の中で現実的な投資額を決める

「NISA枠いっぱい埋めなきゃ」ではなく「毎月これだけなら無理なく続けられる」から逆算する。続けることが最大の武器になる。

✅ STEP 3|増配率の高い銘柄を選んで持ち続ける

売らない。ガチホが前提。増配率の複利は、長く持つほど加速する。連続増配株とローン金利の関係はこちらの記事で詳しく解説している。

まとめ|配当金生活は夢じゃない、積み上げる武器だ

最後にもう一度、整理する。

✅ 月10万円の配当に「3000万円一括」は必要ない

✅ 増配率5%の複利効果で、毎月コツコツ投資すれば実現できる

✅ 月10万円投資なら17年後、月5万円投資なら26年後が現実的な目標

✅ NISAの生涯枠1800万円の範囲内で十分に積み上げられる

✅ NISA貧乏だけは避ける。生活防衛資金が最優先だ

弱小電気工事士の俺が夜泣き明けに計算して気づいたこと。高配当株は「今すぐ金持ちになる投資」じゃない。でも、積み上げ続けた先に確実に「会社からのお小遣い以上のお金」が待っている。

それを信じてコツコツ続けられるかどうか、それだけの話だ。

配当金生活は夢じゃない。増配率という複利の魔法を知った人間だけが、静かにその夢を現実に近づけている。

俺の実際のポートフォリオ構成・月ごとの配当推移・増配の実感をnoteに全部まとめた。ブログには書けないリアルな数字を全部開示している。

配当金投資を始めるなら楽天証券が最速だ

高配当株を実際に買い始めるなら、俺がメインで使っている楽天証券がおすすめだ。NISA口座との連携がシームレスで、楽天ポイントも投資に使える。スマホ一台で完結するので、現場の休憩中でも操作できる。

俺が使っている投資関連アイテム

投資を続ける上で手放せなくなったアイテムをいくつか楽天ルームにまとめている。簿記の参考書から家計管理ノートまで、実際に使って良かったものだけを置いている。気になるものがあれば覗いてみてほしい。

📚 TAC出版 日商簿記テキスト|決算書を自力で読めるようになったのはこの本のおかげだ。高配当株を選ぶ目が確実に変わった。

📦 その他の愛用アイテムはこちらから:俺の楽天ルーム(随時更新中)

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。記事内のシミュレーション数値は一定の前提条件(利回り4%・増配率5%・再投資なし)に基づく試算であり、実際の運用結果を保証するものではありません。

コメント