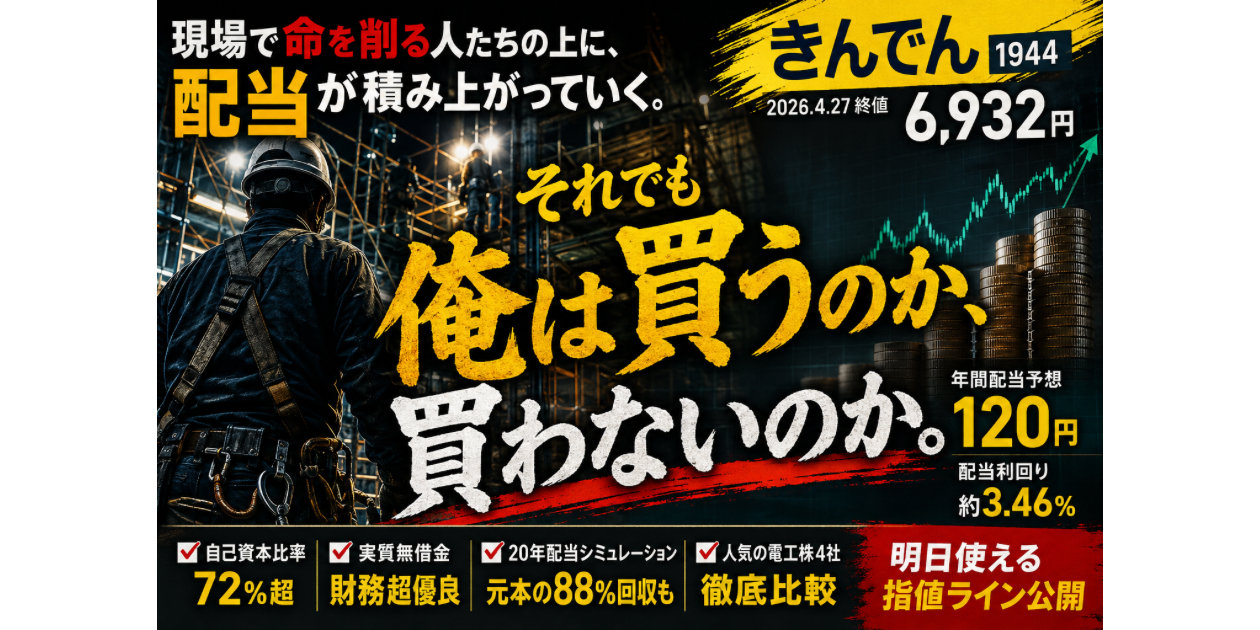

きんでん(1944)が2026年4月28日に再びストップ高。営業利益903億円・配当240円・自社株TOBという「3点セット」を弱小電気工事士の俺が本音で読み解く。

深夜に息子の夜泣きをあやしながらスマホを見たら、きんでんのニュースが飛び込んできた。思わず「マジか」って声が出た。

きんでんとはどんな会社か|電工株の最高峰を知る

まず基本を押さえる。きんでんは関西電力グループの電気設備工事最大手で、証券コード1944・東証プライム上場だ。

1944年設立、電気工事・空調・情報通信・再生可能エネルギーまで手がける総合設備エンジニアリング会社として国内最大規模の一角を占める。電工の世界で働く俺からすると、この会社の名前は現場でも「格が違う」と言われる存在だ。

2026年3月期の本決算(2026年4月27日発表)で、完成工事高7,507億円・営業利益903億円(前期比48.0%増)という桁外れの結果を叩き出した。受注工事高も7,221億円(同16.6%増)で、次の期の売上も既に積み上がっている。

2026年4月の本決算後ストップ高|何がそんなに凄かったのか

2026年4月27日引け後に発表された2026年3月期本決算が、翌28日に再びストップ高を引き起こした。2025年10月のストップ高に続く、2度目の爆発だ。

ストップ高を起こした理由は3つある。

①営業利益903億円(市場予想840億円を上振れ)

②年間配当金を130円から240円へ、前期比110円増の大幅増配

③発行済み株式の17%に相当する3,350万株を上限とした自社株TOBの実施

つまり「利益が出た→配当も上げる→さらに自社株を買って株価を支える」という三段構えの株主還元策が同時に発表された。これが市場に刺さらないわけがない。

正直に言う。俺は指値を6,400円台で入れていて、届かなかった。「もう少し下がるだろ」という油断が裏目に出た典型的な失敗だった。

なぜ今、電工株が強いのか|きんでん爆上がりの構造的な理由

きんでん株価の急騰は、決算数値だけで説明できない。その背後には時代の構造変化がある。

構造的需要①|AIとデータセンターの電力爆食い

生成AIの普及は電力消費量を桁違いに増やしている。AWSやMicrosoftが日本国内に大型データセンターを続々と建設しており、その電気工事こそが大手電工会社への巨大な追い風だ。

データセンターは電力供給・UPS(無停電電源装置)・配線・通信設備・空調のすべてが電工会社の仕事になる。現場仕事をしてる俺が言うと説得力があるかもしれないが、これは技術と実績がないと入れない世界だ。

構造的需要②|半導体工場の国内回帰

TSMCの熊本工場を皮切りに、半導体の国内生産拠点建設が加速している。超精密施設の電気工事は既存の大手しか参入できない。参入障壁が極めて高い上に、案件単価が桁違いに大きい。

構造的需要③|2024年問題という逆説

建設業界の時間外労働上限規制は、一見ネガティブに見える。でも供給が制約される中で需要が爆発するということは、受注単価の上昇を可能にする。きんでんの決算には「資材費・労務費高騰の価格転嫁」が利益率改善の一因として明記されている。

【知れなかった気づき】

電工株は「景気敏感株」だと思われがちだが、データセンター・半導体・脱炭素という3つの構造変化が重なった今、長期的な受注残が積み上がる「ストック型」の性質に変質しつつある。手持工事高5,817億円(前期比23.2%増)という数字は、既に次の1年以上の売上が確保されていることを意味する。景気が少し傾いても業績が崩れにくい構造になっているのだ。

ただしこれは「永遠に上がり続ける」という話ではない。データセンター建設が一巡したとき、この構造がどう変わるかは誰にも分からない。「今が旬」だからこそ、いつ・いくらで買うかの判断軸が重要になる。

この気づきを知った上で、俺が「じゃあ実際にいくらで指値を入れるか」という判断をどう組み立てたか。年収350万・ローン5000万の弱小電気工事士が、毎月の投資予算から逆算して導いた指値ラインと、その根拠になった計算式をnoteに全部置いた。

「ブラック」と言われるのに株主が笑える矛盾と、俺のスタンス

転職口コミサイトには厳しい声が並んでいる。「残業当たり前」「週1日しか休めない現場もある」「優秀な人が辞めていく」。電気設備を停電させて工事するという仕事の性質上、土日・夜間作業が多くなる構造的な理由もある。

でも俺は現場仕事をしながら、この問題を「見ない」で投資するのではなく、「知った上で判断する」スタンスを取っている。

✅ 自己資本比率72.4%(基準40%以上→大幅クリア)

✅ 実質ネットキャッシュ状態(有利子負債ほぼゼロ)

✅ 配当性向37%(バランス良好・増配余力あり)

✅ リーマン・コロナ禍も黒字維持・無配なし

財務の強さは本物だ。だからこそ働き方の改善が進まなければ人材が離れ、受注能力が落ちる可能性がある。経営者がそれを理解して対策しているかどうかを、長期投資先として俺は見続けている。

Q.

きんでんは「ブラック企業」なのに投資していいの?

A.

投資と労働環境への評価は切り分けて考えることができる。俺は「財務が強いから投資する」と「労働環境の改善は経営者に課題として意識してほしい」を同時に持っている。どちらが正解かは個人の価値観だが、「SNSで話題だから買う」だけは避けるべきだと思っている。

2026年3月期本決算|最新の財務フィルター通過チェック

俺が高配当株に投資するときに必ず通している財務フィルターで、改めてきんでんを確認する。

| チェック項目 | 基準 | きんでん(2026年3月期) |

|---|---|---|

| 自己資本比率 | 40%以上 | 72.4%(◎) |

| 有利子負債比率 | 低水準 | 実質ネットキャッシュ(◎) |

| 配当性向 | 40〜60%以内 | 37.1%(○) |

| EPS赤字歴 | 直近10年なし | なし(◎) |

| 増配継続 | 原則維持 | 2025年3月期90円→2026年3月期130円(◎) |

全項目クリアだ。財務の質という観点では、俺が知る限り電工セクター最高水準だと思っている。

配当の推移|ここ数年の急加速

2022年3月期から追うと、きんでんの配当がいかに急加速したかが分かる。

・2022年3月期:30円

・2023年3月期:55円

・2024年3月期:63円

・2025年3月期:90円

・2026年3月期:130円(本決算確定値)

・2027年3月期(予想):240円(普通配当140円+特別配当100円)

2022年からわずか5年で配当が8倍になる計算だ。これに加えて自社株TOBで株式価値そのものも上げようとしている。株主へのメッセージが尋常じゃない。

🐾 にくきゅうも押さえてほしいの?

現在の株価水準と俺の投資判断|2026年5月時点

2026年4月27日本決算発表時の終値は6,932円。翌28日の本決算発表後ストップ高で再び大きく動いた。現在2026年5月末時点でも高水準で推移している。

2027年3月期の予想配当240円ベースで試算すると、仮に株価7,500円なら配当利回り約3.2%。普通配当の140円だけで試算すると1.9%だ。「特別配当100円は一時的」という前提で考えるか、「業績が続けば特別配当も継続される」と見るかで評価が変わる。

俺が設定している指値の考え方はシンプルだ。「普通配当140円だけで利回り3.5%を超える株価」を一つの目安にしている。計算すると4,000円台が理想だが、そこまで下げるかは分からない。現実的な第1指値・第2指値の水準と、その根拠になった俺の計算フローはnoteに置いた。

この記事の続きは、noteの『きんでん1944|指値の根拠と弱小パパの当てはめ計算フロー』に書いた。

正直に言う。2,980円のnoteを読むのを迷う気持ちはわかる。でも俺は自己流で指値を決めていた時代に、SNSの煽りで買って塩漬けになった経験がある。子供が寝静まった深夜に1時間読むだけで、その失敗が全部スキップできる。残業1時間の手取りより安い。

きんでんから学んだこと|俺が投資を続ける本当の理由

AIが電力を喰い、データセンターが建ち、その陰で現場が走り続け、株主に配当が届く。この構造を知った上で投資を判断することが、俺にとっての誠実な投資だ。

薄給の電気工事士がローン5,000万円を抱えながら毎月コツコツ投資を続けているのは、息子が20歳になるときに「お金の心配なく選択できる環境」を渡したいからだ。きんでんの配当がその一部になるかどうかは、まだ分からない。でも選択肢を増やすために、今日も指値を入れて待つ。

✅ きんでん(1944)の投資判断チェックリスト

✅ 2026年3月期:営業利益903億円・配当130円(確定)

✅ 2027年3月期:予想配当240円(特別配当100円含む)

✅ 自社株TOB:発行済み17%・3,350万株を上限に実施予定

✅ 自己資本比率72.4%・実質ネットキャッシュ・黒字継続

✅ ただし割安感薄い現状・指値を先に決めて待つスタンスが重要

投資を始めるなら、俺が使っている楽天証券がおすすめだ。NISA・高配当株・積立、全部ここで完結できる。開設は無料で、スマホだけで完結する。

きんでんを読み解くのに俺が繰り返し使ってきた一冊がある。「株式投資の未来」だ。増配株を長期で持ち続ける理由の理論的バックボーンが、ここに全部詰まっている。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20f13e5f.c34ef3b4.20f13e60.ce49b738/?me_id=1213310&item_id=11551483&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8222%2F82224457.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

「増配株をなぜ長く持ち続けるのか」の答えがここにある。配当再投資の威力を20〜30年スパンで実証した名著で、俺が投資の軸を固めるきっかけになった一冊だ。

俺が実際に買って使っているものだけ楽天ルームに置いている。スペック比較じゃなくて体験で選んでいるから、気になる人は覗いてみてほしい。楽天ルームはこちら

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント