SNSの「配当金で生活してます」を見て脳が焼かれた夜、俺は危うく最悪の選択をするところだった。その話を全部する。

「月10万円の配当が振り込まれました」という投稿を見て、焦りが止まらなくなっている人がいる。その感覚は正常だ。でも、その焦りが「借金」と「詐欺」への入口になる。投資で本当に資産を守れるのは、生活を整えてから余剰資金だけで動く人間だけだ。

深夜2時、SNSが俺の脳を乗っ取った話

息子の夜泣きが落ち着いてスマホを開く。もうそれだけで体がしんどい。

タイムラインに流れてきたのは、笑顔の投資アカウント。「今月の配当金、10万4500円が振り込まれました😊 不労所得最高です!」

……俺、毎日現場で8時から体力削って、夜泣きで睡眠も削って、一体何のために生きてるんだ。

5000万円のローンが毎月重くのしかかっている。給料は薄い。残業は理不尽だ。そんな生活の中で見た「不労所得月10万円」は、俺の脳に火をつけた。

「もっと早く動かないと」「今の投資額じゃ一生届かない」「もっと入金しなきゃ」。そこから思考が歪み始めた。

そして翌日、見知らぬアカウントからDMが届いた。「月利3%保証の海外投資案件です。限定10名のみご案内しています」。

一瞬だけ、「もしかして本物かも」と思ってしまった俺がいた。

SNSの配当投稿は「嘘」じゃない。でもあれを見て「俺も今すぐ追いつかないと」と脳が暴走するのが問題だ。焦りこそが、最悪の投資判断を生む。

SNS配当生活の「省略」に気づいていない人は損をする

断言する。SNSで配当金を公開している人たちは、嘘をついていない。

月10万円の配当をもらっている人は、本当にもらっているんだろう。問題は俺たちが見ているのが「結果だけ」だということだ。

プロセスは全部省略されている。どれだけの元本を何年かけて積み上げたか。いくら失敗したか。どんな生活をしてきたか。それは一切見えない。

💡 知れなかった気づき:SNSの配当額は「税引前」が多い

投資の配当金には約20%の税金がかかる。「月10万円の配当」と書いてある投稿の実際の手取りは約8万円だ。さらに、年利3〜4%の高配当株でその配当を得るには、元本が約3000〜4000万円必要になる計算になる。

SNSで見える「月10万円」の裏に、俺たちには見えない「数千万円の元本の山」がある。それを忘れて「月10万円が欲しい」と焦るのは、ゴールだけ見てスタート地点を無視している状態だ。

スタート地点も、給料も、生活コストも、家族構成も、全員バラバラだ。他人の「結果」だけを見て比較するのは、そもそも土俵が違う。

じゃあ俺たちは「今の自分の数字で、何年後にいくらの配当が現実になるのか」をどう計算すればいいのか。その計算式と、俺の年収・ローン・入金額を全部当てはめた実際の数字はnoteにしか書いていない。ブログではあえて伏せている。

この記事の続きは、noteの『年収350万・ローン5000万の俺が「月3万円から配当がいくらになるか」全計算した記録』に書いた。

月3万円入金で何年後に月1万円配当になるか、俺の計算式をnoteで読む ▶

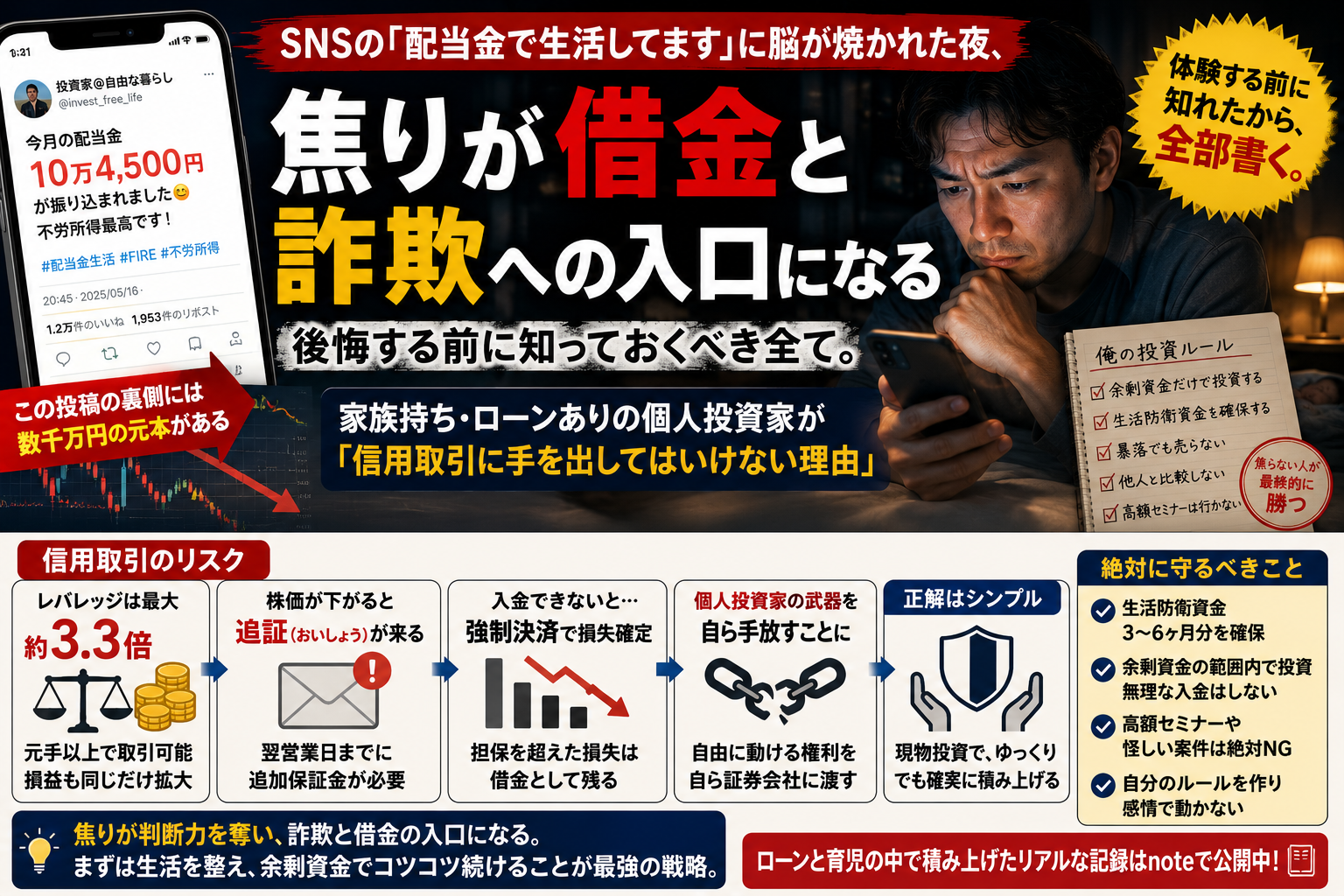

SNS配当生活に煽られた俺が気づいた投資の鉄則①|生活防衛資金を先に作れ

投資を始める前に、絶対に理解しておかないといけないことがある。それは「生活防衛資金の確保」だ。焦った脳には入ってこない話だが、これが全ての土台になる。

✅ STEP 1|生活費の3〜6ヶ月分を現金で確保する

突然の失業、病気、家電の故障。想定外の出費が出た時に「投資を崩さず対応できる現金」を先に作る。これがないまま投資を始めると、暴落のタイミングで強制売却することになる。最悪のタイミングで損を確定させる羽目になる。

✅ STEP 2|毎月の「本当の余剰資金」を正直に計算する

収入から固定費・生活費・娯楽費・突発出費のバッファを全部引いて、残った分だけが投資に回せるお金だ。QOLを犠牲にした投資額は長続きしない。生活が苦しくなると「早く楽になりたい」という焦りが強まって、次の失敗を呼ぶ。

✅ STEP 3|余剰資金の範囲内だけで投資を動かす。これを絶対に破らない

月1万円でも5000円でもいい。この「余剰だけで動かす」ルールを守ることが、長期投資を崩さない唯一の安全弁になる。少額でも止めない人間が、最終的に一番資産を増やしている。

俺の場合、一条工務店の5000万円ローンが家計に重くのしかかっている。それでも繰り上げ返済よりiDeCoを優先したのは、「今の可処分所得の中で最大効率を出す設計」があったからだ。生活の土台を崩さず動く。それが全ての基本にある。

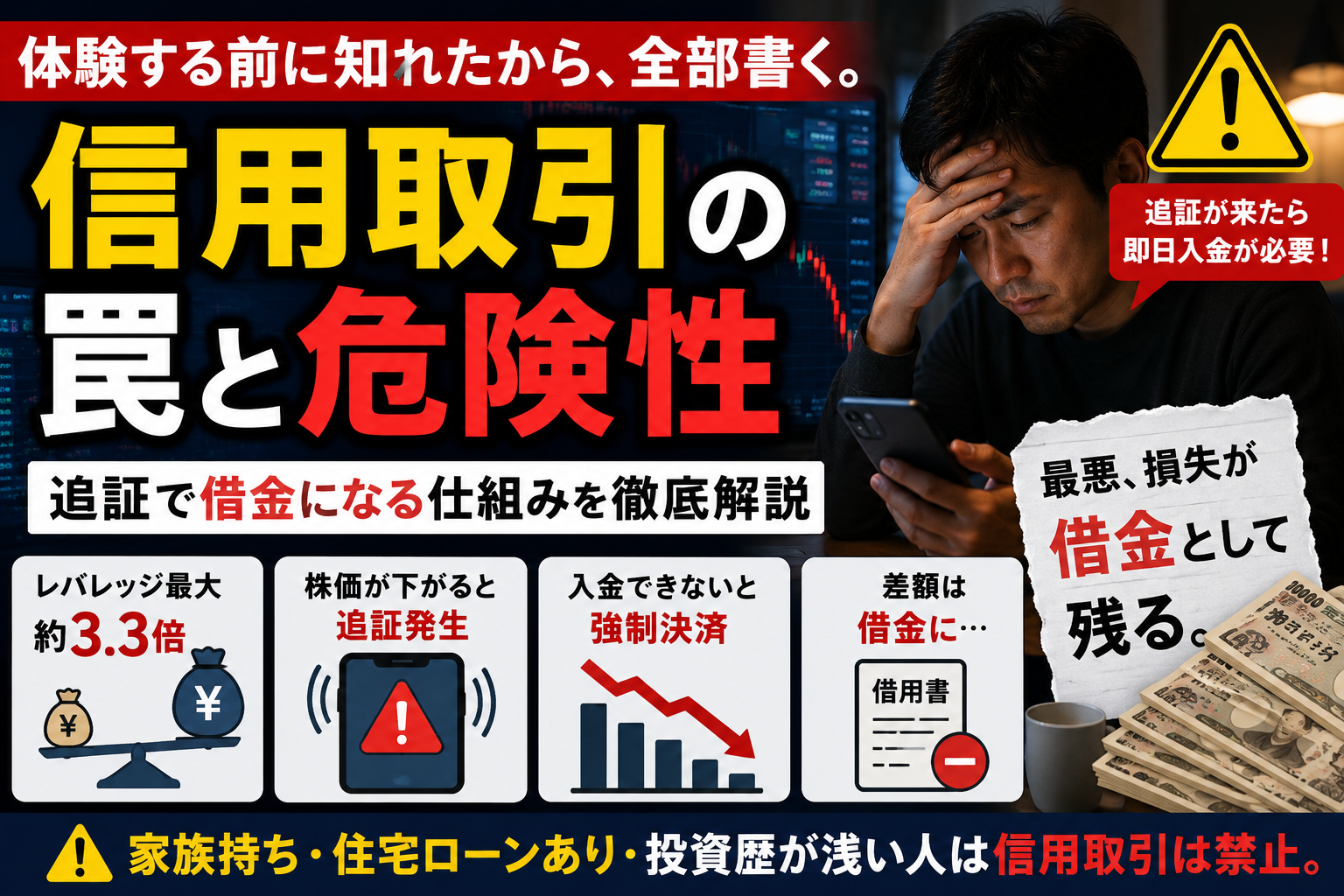

焦った瞬間が「詐欺師の狩り時」だと知っているか

「もっと早く増やさないといけない」という焦りが生まれた瞬間、人間は判断力が落ちる。性格の問題じゃなくて、脳の仕組みの話だ。

冒頭で書いた「月利3%保証のDM」を受け取った夜のことを、もう少し詳しく話す。

深夜2時、夜泣き後のぼーっとした頭で「月利3%って年利36%か……普通の株より全然高いな」って計算し始めた自分がいた。翌朝目が覚めてから「あれ、年利36%ってあり得るのか?」ってなって、ようやく冷静になれた。あの瞬間の俺は完全に焦りに支配されていた。

踏みとどまれた理由はシンプルだ。「生活防衛資金があったから、急がなくていいと思えた」。防衛資金がある人間は、焦る必要がない。焦る必要がない人間は、詐欺師の餌食にならない。

⚠️ 以下に1つでも当てはまったら「焦り投資モード」に入っているサインだ

・SNSで他人の配当額を見てから、自分の投資額が足りないと感じ始めた

・「もっと早く増やす方法」「爆益の手法」を検索するようになった

・高額セミナーや「限定投資コミュニティ」の勧誘に心が動いた

・生活費や娯楽費を削ってでも投資額を増やそうとしている

・カードローンや借金で投資をしようと考えた

焦りをエサにして近づいてくる「高額セミナー」「限定投資コミュニティ」「元本保証の海外投資案件」は全部、焦っている人間を狙って設計されている。

配当金生活にいくら必要か?月3万・5万・10万円の現実と到達年数という記事でも書いたが、配当はゼロから始まる。最初の1円が一番しんどい現実を受け入れた上で、淡々と続けた人間だけが最終的に笑える。それが高配当株投資の本質だ。

投資で一番怖いのは「暴落」じゃない。「焦り」に足元をすくわれることだ。焦りが判断力を奪い、詐欺と借金への扉を開ける。

自分に合った「投資ルール」を先に作れ。ルールなき投資は博打と同じだ

投資で失敗する人の共通点は「ルールを持っていない」ことだ。

毎月いくら入金するか。何%落ちたら追加するか。どんな条件になっても売らないか。これを事前に決めておかないと、感情で動くことになる。感情で動いた投資は、ほぼ全員が後悔している。

✅ 毎月の投資額は「余剰資金の範囲内」で固定。絶対に超えない

✅ 暴落時は「追加購入チャンス」として、買い増しの条件を事前に決めておく

✅ 高額セミナー・「保証」がついた投資案件は即シャットアウト

✅ 他人のポートフォリオと自分のポートフォリオを比較しない

✅ 生活のQOLを落とさない範囲でしか投資しない。家族との時間は削らない

ルールは人それぞれでいい。大事なのは「自分の生活と感情に合った」ルールであること。他人のルールをコピーしてもうまくいかない。

まずは高配当株の基本的な考え方と始め方を理解して、自分がどの方向に向かって歩いているかを確認することから始める。それだけで、焦りによる脳の暴走をかなり抑えられる。

生活のQOLも上げながら資産も育てる「ちょうどいい塩梅」の作り方

投資は「生活を犠牲にするもの」じゃない。

生活の質を保ちながら、資産も少しずつ育てていくのが正しい形だ。弱小電気工事士の俺が現場仕事で体力を削りながら、それでも投資を続けられているのは「無理のない設計」があるからだ。月の入金額が少なくてもいい。大事なのは「止めないこと」だ。

✅ 先月の出費を振り返り、「削れない出費」を正直にリストアップする

✅ 削れない出費を全部残した上で手元に残った額が「本当の余剰資金」

✅ 余剰資金の50〜80%を投資に。残り20〜50%は突発出費のバッファに

✅ 「もっと入れたら増える」ではなく「この額で続けたら何年後にいくらか」を先に計算する

増配率を重視して銘柄を選ぶのも、この「続けられる設計」があってこそだ。焦って高利回りを追うより、少額でも増配の複利を10年積み上げる方が、最終的にはるかに大きな資産になる。

🐾 ごはんの量も「ちょうどいい塩梅」が大事ってこっちゃんも知ってる。食べすぎは身を滅ぼす。

正しい口座と正しい知識を持てば、焦りは消える

投資で焦る最大の理由は「自分の現在地が見えていないから」だ。

正しい口座を持って、正しいやり方で淡々と続ければ、SNSで他人の配当額を見ても「俺は俺のペースで進んでいる」と思えるようになる。その安心感は、ルールと実績が積み上げてくれるものだ。

俺が使っているのは楽天証券。NISA口座の使いやすさ、楽天ポイントとの連携、投資情報の充実度、全部含めて現場仕事の合間に管理するには一番向いていると思っている。まだ口座を持っていない人はここから始めてみてほしい。

まとめ:ゆっくり、でも確実に。それが実は最速の道だ

✅ SNSの配当投稿は「嘘」じゃなく「省略」。プロセスと元本規模が見えていない

✅ 配当金には約20%の税金がかかる。「月10万」の手取りは約8万円

✅ 投資の第一歩は生活防衛資金の確保。これなしで始めると暴落で詰む

✅ 余剰資金だけで動かすルールを守れば、焦りが入り込む隙がなくなる

✅ 「早く増やしたい」という焦りが、詐欺・借金・高額セミナーの入口になる

✅ 自分に合ったルールを作って、QOLを保ちながらゆっくり続けることが最強の戦略

SNSで他人の配当額を見て脳を焼かれる夜は、俺にも何度もあった。それでも今確信している。「ゆっくり、止めない投資」が最終的に一番資産を育てる。

焦って走り出した人間が転んでいる横を、淡々と歩き続けた人間が追い越していく。それが長期投資の本質だ。

ただ、「ゆっくりと確実に」が正しいとわかっていても、「じゃあ俺の場合、毎月いくら入れれば何年後にいくらになるのか」という具体的な計算がないと、頭では理解しても体が動かない。

年収350万・ローン5000万・毎月の投資額3万円という俺の条件で、配当が月1万円を超えるのが何年後か。月3万円を超えるのが何年後か。その全計算と、俺が実際に踏んだ「詐欺DMを受け取った夜の判断フロー」を、この記事の続きとしてnoteに全部書いた。

この記事の続きは、noteの『年収350万パパが詐欺DMを踏まずに済んだ理由と、月3万円投資が配当月1万円になるまでの全計算』に書いた。

子どもが寝た深夜30分で読める分量だ。現場仕事の残業1時間分にも満たない金額で、俺が1年かけて気づいたことが全部入っている。自己流で「焦り」と戦い続けるより、答えを買った方がはるかにコスパがいいと思っている。

詐欺を踏まずに済んだ理由と月3万円投資の全計算をnoteで読む(2,980円)▶

知識が「焦り」への免疫になる|FP・簿記で投資判断を磨く

感情で動かない投資家になるには、知識の土台が不可欠だ。

俺がFP試験の勉強を始めた理由のひとつもそこにある。お金の仕組みを体系的に学ぶと、怪しい話に対する「免疫」がつく。「月利3%保証」がいかにおかしい数字かも、学んでいれば一瞬でわかる。あの深夜のDMに一瞬揺れた自分が、勉強を始めるきっかけになった。

FP・簿記の勉強にはTAC出版の公式教材が体系的にまとまっていて使いやすい。俺自身も実際に手を動かした教材だ。投資の判断力を上げたいなら、まず知識の土台を固めることをおすすめする。

俺が実際に使っていた本や投資まわりの愛用品は楽天ルームにまとめている。スペック比較じゃなくて体験で選んでるから、気になる人は覗いてみてほしい。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント