信用取引で追証が来た夜、俺は確実に詰んでた。やる前に仕組みを知れたから、全部書く。

信用取引を始めようか迷っているなら、この記事を先に読んでほしい。家族がいてローンを抱えている個人投資家が、信用取引に手を出してはいけない理由を構造として話す。感情論じゃない。リスクの仕組みとして、だ。

結論を先に言う。家族持ち・住宅ローンあり・投資歴が浅い、この3つが重なる人間は、信用取引は禁止でいい。理由はこの先に全部書いてある。

信用取引・レバレッジ投資で借金になる仕組み

正直に言う。俺も一度だけ、やろうとした。

25歳で半導体株が爆上がりしていたとき、「信用取引でレバレッジかけたら、もっと早く増えるんじゃないか」という欲が頭をよぎった。誰にでもある感覚だと思う。ただの欲だ。古河電工が急騰したとき、「あのとき買っておけば」と心のどこかで思ったのも事実だ。

でも立ち止まった。信用取引で破産、追証で借金、そういうワードを調べるうちに「これはギャンブルだ」と気づいたから。投資にギャンブルを持ち込まないのは自分のルールだ。

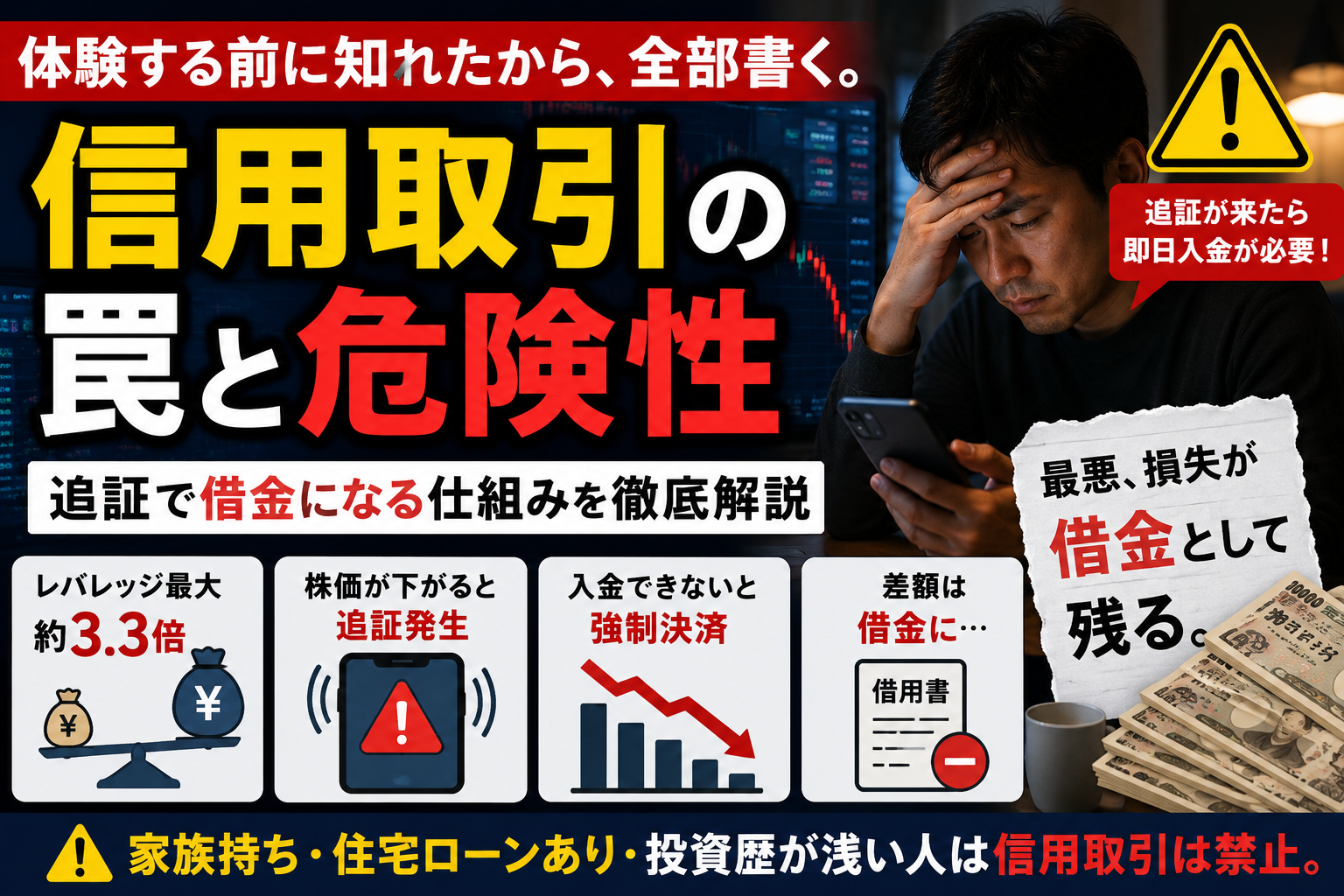

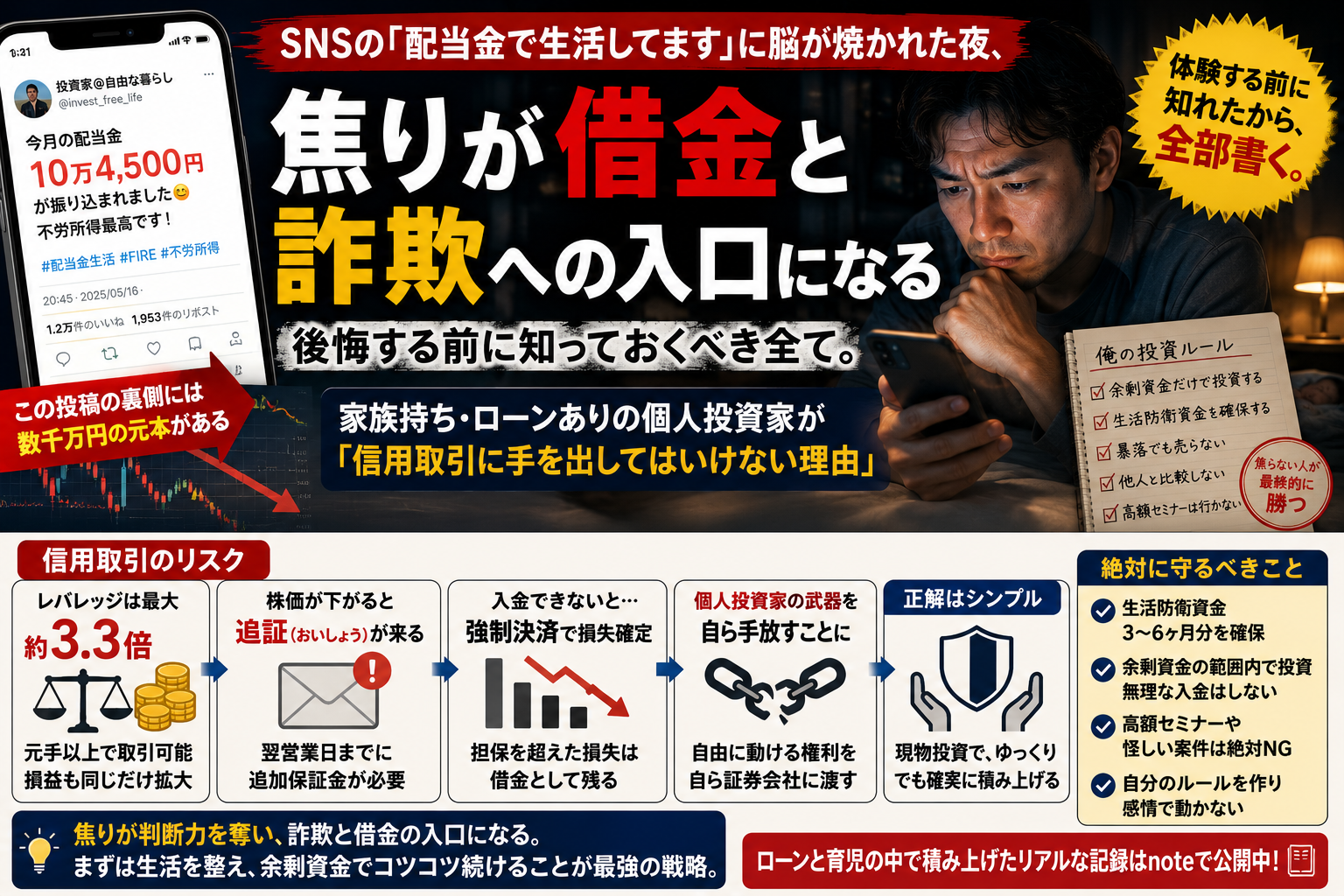

そもそも信用取引とは何か。証券会社に担保を預けて、自分の資金以上の金額で株を売買できる仕組みだ。国内株の場合、最大で約3.3倍のレバレッジがかかる。元手100万円で330万円分の取引ができる計算になる。

一見、効率が良さそうに聞こえる。だが逆方向に動いたとき、損失も同じだけ膨らむ。

⚠️ 信用取引最大の罠:「追証(おいしょう)」

株価が下がって担保の評価額が基準を下回ると、証券会社から追加保証金を求められる。期限は翌営業日が多い。現金を用意できなければ持ち株が強制決済される。売っても損失が担保を超えれば、その差額は「借金」として残る。

信用取引 リスクの本質|追証が来たとき何が起きるか

追証が発生するのは、往々にして最悪の相場のときだ。相場が急落して担保割れが起きる。そこに証券会社から「明日の15時までに〇〇万円を入金してください」という通知が来る。

俺の仕事は電気工事の現場だ。朝7時には現場に入っている。スマホを見られない時間帯が何時間も続く。感電・墜落・巻き込まれ。判断ミスが直接事故につながる仕事で、頭の中に借金の数字があったとしたら、安全作業なんてできない。

投資で借金を背負うのは、自分だけの問題では済まない。家族全員の生活に直撃する。一条工務店5000万円のローンを抱えながら、さらに信用取引の借金が重なる未来を想像しただけで、俺は眠れなくなった。

強制決済されて損失が確定する。その金額が担保を超えていれば、差額は借金として残る。投資で借金を抱えた家庭がどうなるか。そこまで想像したとき、信用取引は俺の選択肢から完全に消えた。

個人投資家の最強の武器を、信用取引で自ら手放すな

ここが一番伝えたいことだ。

個人投資家には、機関投資家が絶対に持てない強みがある。それは「自分のペースで動ける自由」だ。機関投資家は顧客の資金を預かって運用しているから、相場がどんな状況でも動かなければならない。でも俺たちは違う。誰からも何も言われない。暴落が来ても、嵐が収まるまで何もしなくていい。

📌 【知れなかった気づき】

信用取引を使った瞬間、個人投資家は「追証の期限」という形で強制的に行動を迫られる。これは自分が唯一持っていた「自分のペースで動く自由」を、証券会社に自ら差し出す行為だ。暴落のどん底で、タイムリミット付きの決断を迫られる。個人投資家が機関投資家に「自ら条件を悪くして挑む」構図になる。これほど不利なゲームはない。

⚠️ 【どうすればいいのか】

「でもレバレッジなしで、どうやって焦らずに資産を積み上げるのか。」その具体的な判断フローと俺の実際の数字は、ブログには書けない。信用取引を断った後、俺が代わりに何をしたか。その全記録はnoteに書いてある。

つまり信用取引を使った瞬間、俺たちは「自由に動ける個人投資家」から「追証のカウントダウンに追われる人間」に変わる。

高配当株を売らずに握り続ける判断軸も、この思想から来ている。急かされない投資が、長期では圧倒的に強い。

信用取引を断った夜の全記録と、俺が代わりに選んだ道をnoteで読む ▶

※このnoteには「俺の月の投資額と、信用取引を断って何ヶ月後に配当が家計に実感として届いたか」のリアルな数字が入っている。残業2時間分より安い値段で、俺が1年かけて気づいたことが全部手に入る。

信用取引 リスクを理解した上で「それでも向いている人」の条件

全員に「絶対やるな」とは言わない。ただし、条件がある。以下を全部満たしているなら、俺が止める理由はない。

| 条件 | なぜ必要か |

|---|---|

| 独身、または家族の生活費と投資資金が完全に分離 | 損失が家族の生活に直撃しない構造が前提 |

| 生活費3年分以上の現金を別口で確保済み | 追証に即応できる流動性が必須 |

| 株式投資の実戦経験が5年以上ある | 暴落時の相場心理を体で知っていること |

| 住宅ローン・教育費などの大型固定負債がない | 借金に借金を重ねない原則 |

| 追証が来ても冷静に対応できるメンタルの実績がある | 感情で動いたら負けに直結する仕組みだから |

正直に言う。この5条件を全部満たす個人投資家に、俺はほぼ出会ったことがない。

✅ 家族持ち・住宅ローンあり → 信用取引は禁止

✅ 投資を始めて3年未満 → 信用取引は禁止

✅ 生活費と投資資金が同じ財布 → 信用取引は禁止

✅ 追証という言葉を今初めて知った → 信用取引は禁止

Q.

信用取引と普通の投資、何が根本的に違うのか?

A.

普通の現物投資は「持っている現金の範囲で動く」から、最悪ゼロになるだけだ。信用取引は「持っていない金を借りて動く」から、ゼロを超えてマイナスになる。その差が全てだ。

弱小電気工事士が信用取引をしない本当の理由

薄給の現場仕事をして、一条工務店5000万円のローンを背負って、息子の夜泣きで毎晩起こされている。それが俺の現実だ。

25歳で半導体銘柄が爆上がりするのを見て、「信用取引でレバレッジをかけたら」という欲は確かにあった。でも家族持ちとして責任がデカすぎる。自分ルールにギャンブル投資はしないと決めている。だから欲しいなと思いながら、踏みとどまった。

弱小電気工事士の俺が信用取引をやるのは、刃の上を素足で走るのと同じだと思った。転んだら終わり。だから俺は現物だけで行くと決めた。それだけで夜が静かになった。

追証が来た翌日も、家族を路頭に迷わせるわけにはいかない。その一言に全部が集約されている。

最初は俺もぽちぽち病で、保有銘柄を都度更新しながら見ていた。でも今は高配当株メインに切り替えて、口座をそんなに頻繁に開かなくなった。それだけで精神的なコストが激減した。最初の配当1円を受け取ったときの感覚はまだ覚えている。あの1円に、借金は紐づいていなかった。それが全然違う。

🐾 追証もローンも関係なく、こっちゃんは今日もソファで爆睡中。この子を路頭に迷わせたくない気持ちが、俺の投資ルールの全部だ。

信用取引より「静かな複利」で積む方が長期では強い理由

短期で大きなリターンを狙う信用取引と、長期で配当を積み上げる高配当株投資。どちらが「正しいか」ではなく、どちらが自分に合った武器かを考えることが先だ。

俺は銘柄の分散とリスクコントロールを徹底しながら、現物株だけで資産を積んでいる。レバレッジなし、追証なし、配当が静かに積み上がっていく感覚。それが俺には合っている。

信用取引を「やらない」と決めた俺の判断フローをSTEPで整理する。

✅ STEP 1|投資の目的を確認する

「家族の生活を守り、将来の選択肢を増やすため」なら、借金リスクを取る必要は一切ない。急ぐ理由がどこにもない。

✅ STEP 2|最悪のシナリオを想像する

追証が来た翌朝も、現場に行けるか。子育てを続けられるか。その問いに「はい」と言えないなら、最初からやるべきでない。

✅ STEP 3|個人投資家の優位性を確認する

「急かされずに動ける自由」は最強の武器だ。信用取引はその武器を自ら手放す行為になる。

✅ STEP 4|現物株の長期投資に集中する

焦らない。売らない。配当を再投資する。これだけで10年後は全然違う場所に立てる。

まとめ|信用取引 リスクと向き合う前に知っておくべきこと

信用取引は「道具」だ。使い方を間違えれば、家族ごと傷つける凶器になる。俺が使わない理由は3つだ。

✅ 家族とローンがある。損失を家族に転嫁できない

✅ 現場仕事で追証に即応できる生活環境じゃない

✅ 個人投資家の最大の武器「自由に動ける権利」を手放したくない

投資を始めたばかりの人、家族がいる人、ローンを抱えている人。まず現物株の長期投資で土台を作ることを強くすすめる。

「借金してでも増やしたい」という焦りが一番危ない。その焦りの正体は、今の収入に自信が持てない不安だ。その不安は、信用取引ではなく、配当の積み上げでしか解消できない。

信用取引を断った夜の全記録をnoteで読む(¥2,980)▶

このnoteには「俺の月の投資額と判断フロー・信用取引を断った後に何ヶ月で配当が家計に届いたか」のリアルな数字が全部入っている。子供が寝てる深夜に1時間読むだけで、俺の失敗を全部スキップできる。

信用取引・レバレッジのリスクと向き合った上で「じゃあ何をするか」を深掘りしたい人は、以下のnoteも読んでほしい。

📖 5000万ローンを組んだパパの投資哲学|ローンを抱えながら投資を続ける俺の根拠と覚悟を全部書いた

📖 金利が上がるほど、配当が家族を守る理由|変動金利リスクに配当で対抗する考え方

📖 配当金ゼロ期の地獄を、俺はこう生き延びた【実録】|積み上げ初期に感じた焦りと、それをどう乗り越えたか

俺が現物投資の口座として使っているのは楽天証券だ。信用取引口座と現物口座が分かれているから、「うっかり信用取引してしまう」構造的なリスクが防ぎやすい。NISAも楽天で完結できる。

投資の根っこにある「お金の仕組み」を理解するなら、FPや簿記の知識が土台になる。俺も実際に勉強して、財務諸表の読み方や配当性向の見方が全然変わった。TAC出版のテキストは独学でも使いやすい。

投資に使った本やツールは楽天ルームにまとめている。よかったら覗いてみてくれ。

▶ 育パパの楽天ルームはこちら

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント