5000万のローンを抱えたまま高配当株に投資するなら、「何銘柄持つか」より先に「何セクターに分けるか」と「1銘柄の配当カバー率を15%以下に抑えるか」を設計しろ。この2つが崩れたポートフォリオは、1つの減配で一瞬でやられる。

息子が泣き止んだ深夜2時、俺はスマホで自分の失敗に気づいた

息子が生まれて1ヶ月ちょっと。夜中の2時に泣き声で目が覚めて、こっちゃんもソワソワして、嫁に任せきりもできないから結局リビングでぼんやりしてる。

そのとき、いつもの癖でポートフォリオを眺めた。

「俺のポートフォリオ、本当に分散できてるんか?」

その問いが頭に浮かんだ瞬間、手が止まった。

有名な銘柄を10個以上持ってる。配当利回りも4〜5%台が並んでる。一見、分散できてるように見える。でも、セクターを確認したら——金融・銀行系の比率が配当収入全体の30%を超えていた。

「やばい。銘柄を増やしてるだけで、セクターは全然分けてなかった」

弱小電気工事士の俺が気づいた。銘柄数の多さは安全とイコールじゃない。

「銘柄を増やせば安全」は高配当株投資の罠だった

俺が最初に高配当株を買い始めたとき、正直こう思ってた。「とりあえずいろんな銘柄を10個くらい持っておけば安心だろ」と。

でも、同じジャンルの銘柄をいくら増やしても意味がない。業界全体に何か起きたとき、全部が一緒に倒れる。

⚠️ 2011年の東日本大震災と原発事故で、電力株に集中していた投資家は一瞬でやられた。電力株は昔「インフラで安定・高配当」の代名詞だった。それが無配に転落した。セクターへの集中が持つリスクの現実がそこにある。

「銘柄を分けること」と「セクターを分けること」は、まったく別の話だ。

前の記事「高配当株は売るな。利確を考えた瞬間に本質が見えた」で書いたんやけど、俺は「売らない」と決めた。じゃあ次の問いが来る。

何を、どんな比率で持ち続けるか。

それが「セクター分散」と「配当カバー率」という2つの武器に行き着いた理由だ。

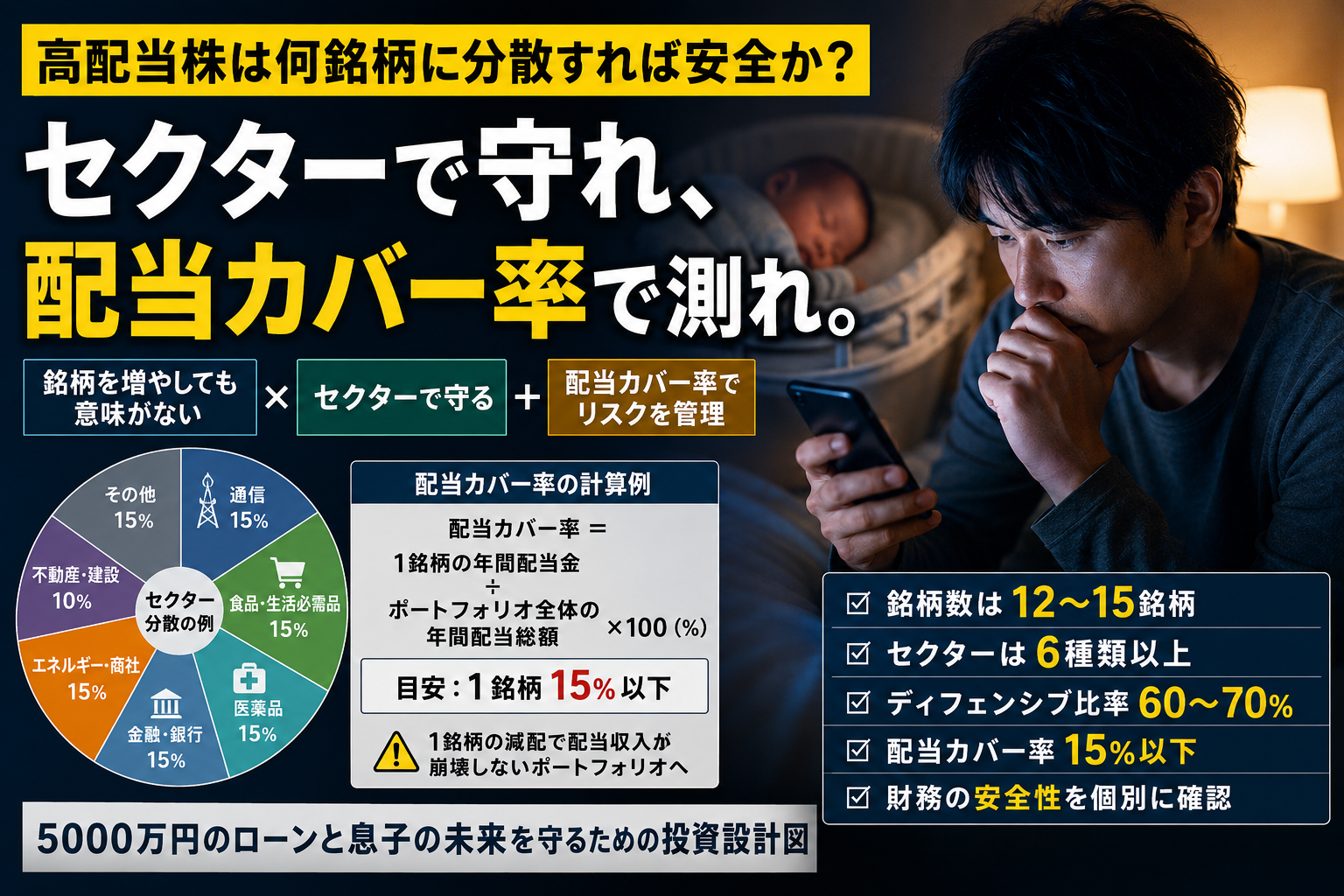

高配当株のセクター分散:基本の6セクター

俺が軸にしている分散の設計はこうだ。

| セクター | 特性 | ディフェンシブ度 |

|---|---|---|

| 通信・インフラ | 景気に左右されにくい | ◎ |

| 食品・生活必需品 | 不況でも需要が消えない | ◎ |

| 医薬品・ヘルスケア | 高齢化で需要が安定拡大 | ◎ |

| 金融・銀行 | 金利上昇局面で強い | △(景気敏感) |

| エネルギー・商社 | 資源価格に連動する | △(景気敏感) |

| 不動産・建設 | 利回りは高めだがリスクあり | △(金利敏感) |

上の3つ(通信・食品・医薬品)がディフェンシブの核。下の3つ(金融・エネルギー・不動産)は景気拡大局面に対応するための組み合わせだ。

1セクターに配当収入の20%以上が集中しているなら、設計を見直すサインだと思っている。

俺が「ディフェンシブ6〜7割」にこだわる本当の理由

現場に朝8時入りして、残業して、深夜は息子の夜泣き対応。俺の給料は会社が決める。査定が正直クソだと思っても、手取りは変わらない。

だから俺は会社の給料に賭けるのをやめた。本当の安心を、給料とは別の収入で育てることにした。それが高配当株の配当収入だ。

だからこそ、景気が悪くなっても配当が止まらないことが最優先。株価が下がっても関係ない。配当が入り続ければ、ローンの一部を補填しながら積み上げていける。それが俺の投資の核心だ。

ディフェンシブ銘柄を6〜7割に保つ理由はシンプルだ。景気後退時も配当収入の大半が守られるから。残り3〜4割は景気敏感セクターを入れて、上昇相場にも乗れる余地を残す。

ディフェンシブ一択では期待リターンが低くなりすぎる。バランスが大事なんだ。

🐾 ご飯がなくなっても心配しない……それが理想だよね。

配当カバー率とは何か、俺のポートフォリオで計算した

「配当カバー率」という言葉、聞き慣れない人も多いと思う。俺が使っている定義はシンプルだ。

配当カバー率(俺の定義)

1銘柄の年間配当金 ÷ ポートフォリオ全体の年間配当総額 × 100(%)

つまり「1銘柄が配当収入全体の何%を占めているか」。これが高すぎる銘柄があると、その銘柄が減配した瞬間に配当収入がまとめてやられる。

実例で考えてみる。

全体の年間配当収入が20万円あるとして、1銘柄から8万円もらっていたとする。配当カバー率は40%。そこが減配したら、一瞬で配当収入が4割吹き飛ぶ。

5000万のローンを抱えながら配当収入がいきなり4割消えたら、精神的にも家計的にもきつい。

俺が設定しているルールは、1銘柄の配当カバー率を最大15%以下に抑えること。仮にその銘柄が完全無配になっても、損失は15%で止まる。

配当カバー率15%以下にするには何銘柄必要か

単純計算では最低7銘柄必要になる。ただし現実は均等に配当が来るわけじゃない。利回りが高い銘柄は自然とウエイトが上がる。

だから俺が出した答えは「12〜15銘柄、セクターは最低6種類以上」だ。

20銘柄を超えると管理が追いつかない。仕事しながら息子の夜泣き対応しながら、20社以上の決算を毎回チェックするのは現実的じゃない。管理できる上限を守ることも戦略のうちだ。

💡 知れなかった気づき|「配当カバー率」は時価の比率より正確なリスク計測

ポートフォリオの分散を確認するとき、みんな「時価の比率」を見る。でも俺が気づいたのは、高配当株投資において本当に測るべきは「配当金の比率」だということだ。

時価の比率が均等でも、配当利回りが高い銘柄に配当収入が集中することがある。逆に時価が大きくても、低利回りなら配当への影響は小さい。時価の分散ではなく、配当収入の分散を計測する——この視点を持つだけで、ポートフォリオの安全性の見え方がまったく変わる。

セクター分散の概念は理解できた。配当カバー率の計算も把握した。でも、自分の数字で実際にこれを設計するとき、どこで詰まるかわかるか。

「自分のポートフォリオに当てはめた時の計算式と、俺がどの順番でセクターを組み立てたか」——その判断フローは、ブログには書いていない。

年収350万・ローン5000万の薄給現場仕事の俺が、毎月いくらをどのセクターに入金して、配当カバー率をどう15%以下にコントロールしているか。その計算式ごとnoteの有料エリアに全部置いた。

この記事の続きは、noteの『セクター分散×配当カバー率|薄給パパの入金戦略と配分設計の全手順』に書いた。

俺のポートフォリオで実際に計算したら弱点が見えた

実際に全保有銘柄の年間配当金を合計して、各銘柄の比率を出してみた。

結果、金融・銀行系の配当カバー率の合計が30%を超えていた。

「やばい。銘柄数は増やしてたのに、セクターを管理してなかった」

金融系は金利上昇局面では強い。でも景気後退時に信用コストが膨らんだら、減配リスクが一気に上がる。しかも金融セクターは他のセクターと逆相関になりやすい——つまり景気が良いと強く、景気が悪いと弱くなる性質がある。

この「逆相関を意識したセクター配分」が、ただ銘柄を増やすこととの根本的な違いだ。

俺はこの気づきをもとに、医薬品・ヘルスケアセクターへの比率を上げることにした。景気が悪くなっても、薬を飲まなくなる人間はいない。

Q. 高配当株は何銘柄から始めればいいですか?

A. 最初は3〜5銘柄で十分。セクターを2〜3種類に分けることを意識して始めること。銘柄数を増やすのは、財務チェックの習慣ができてから。最初からいきなり15銘柄を管理しようとすると、確認が雑になって逆に危ない。

Q. 配当カバー率の計算ってExcelが必要ですか?

A. Excelで十分だし、スマホのスプレッドシートでもできる。全保有銘柄の年間配当金を一列に並べて合計し、各銘柄÷合計×100を出すだけ。5分もあれば完成する。

「よくわからん銘柄を利回りだけで買う」罠と俺の反省

正直に言う。俺も最初はやった。

利回りが5%を超えているというだけで飛びついた。業種もよくわからないまま買った。「なんか安定してそう」という印象だけで判断した結果、翌期に減配した銘柄がある。

金額ダメージより精神的なダメージがきつかった。「なんでこの銘柄を買ったんだっけ」という根拠のなさが、深夜の不安を何倍にもした。

⚠️ 利回り5%超えの銘柄には理由がある。株価が下がっているから利回りが上がっているケースと、本当に高還元だから利回りが高いケースは別物だ。前者の見分け方を持たないまま飛びつくと、減配の確率が跳ね上がる。

だから今の俺には逆説的なルールがある。

「よくわからん銘柄は絶対に買わない」

セクターを理解して、そのセクターの中で財務が一番健全な銘柄を選ぶ。知らないセクターには手を出さない。それだけだ。

楽天証券を使うと、セクター別・配当利回り別のスクリーニングが格段にやりやすい。俺が毎月のポートフォリオ確認に実際に使っている環境がこれだ。

俺の高配当株セクター分散の設計図、全部まとめる

「一条工務店パパがローン返済より先に考えること」でも書いたように、5000万のローンがある中での投資設計は、ファンタジーじゃなくてリアルなリスク管理の話だ。以下が俺のポートフォリオ設計の結論だ。

✅ STEP 1|セクターを6種類以上に分ける

通信・食品・医薬品・金融・エネルギー・不動産を最低軸に。1セクターが配当収入の20%超なら見直しサイン。

✅ STEP 2|全銘柄の配当カバー率を計算する

Excelで各銘柄の年間配当金÷合計×100を出す。15%を超える銘柄があれば要注意。

✅ STEP 3|ディフェンシブ比率を60〜70%に保つ

通信・食品・医薬品系の配当合計÷全体の配当総額が60〜70%の範囲に収まっているか確認する。

✅ STEP 4|個別銘柄の財務安全性を確認する

自己資本比率40%以上・配当性向40〜50%以内・EPSに赤字なし。配当性向80%超の銘柄は原則外す。

「よくわからん銘柄を10個買う」のと「6セクターに12銘柄を設計図どおりに配置する」のでは、10年後の配当収入がまったく違う。

✅ 銘柄数より「セクターの種類」を増やす

✅ 配当カバー率を時価比率ではなく配当金比率で計算する

✅ ディフェンシブ6〜7割で景気後退を乗り越える設計にする

✅ 1銘柄15%以下で「1社の減配で全壊」を防ぐ

✅ 財務安全性を個別確認して、利回り5%罠に引っかからない

5000万のローンと息子の未来を守るために、俺はこの設計図を実行し続ける。

本当に安全なポートフォリオへ。その先の話

セクター分散と配当カバー率の考え方はわかった。でもここで立ち止まってしまう人が多い。

「じゃあ俺の手取り・投資可能額で、実際にどのセクターにいくら入金すればいいのか」——概念ではなく、自分の数字で動くための計算式が見えていない。

子供が寝てる深夜に1時間読むだけで、俺が現場仕事しながら1年以上かけて組み上げた「入金額→セクター配分→配当カバー率の管理」の全フローが手に入る。家族4人でファミレスに行く1回分の金額で、俺のポートフォリオ設計の全手順をそのまま使える形で渡せる。

この記事の続きは、noteの『セクター分散×配当カバー率|薄給パパの入金戦略と配分設計の全手順』に書いた。

投資の判断軸を体系的に学ぶなら、財務リテラシーの土台から固めた方が圧倒的に早い。俺はTACの簿記テキストで財務諸表を読む力を身につけてから、セクターの「なぜ」が初めて腹落ちするようになった。

配当株投資の判断軸を自分で持ちたい人向けに、セクター分析・配当性向・財務チェックの方法論が学べる書籍を楽天でも探せる。

俺が実際に買って使ってるものだけ楽天ルームに置いてる。スペック比較じゃなくて体験で選んでるから、気になる人は覗いてみてほしい。

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント