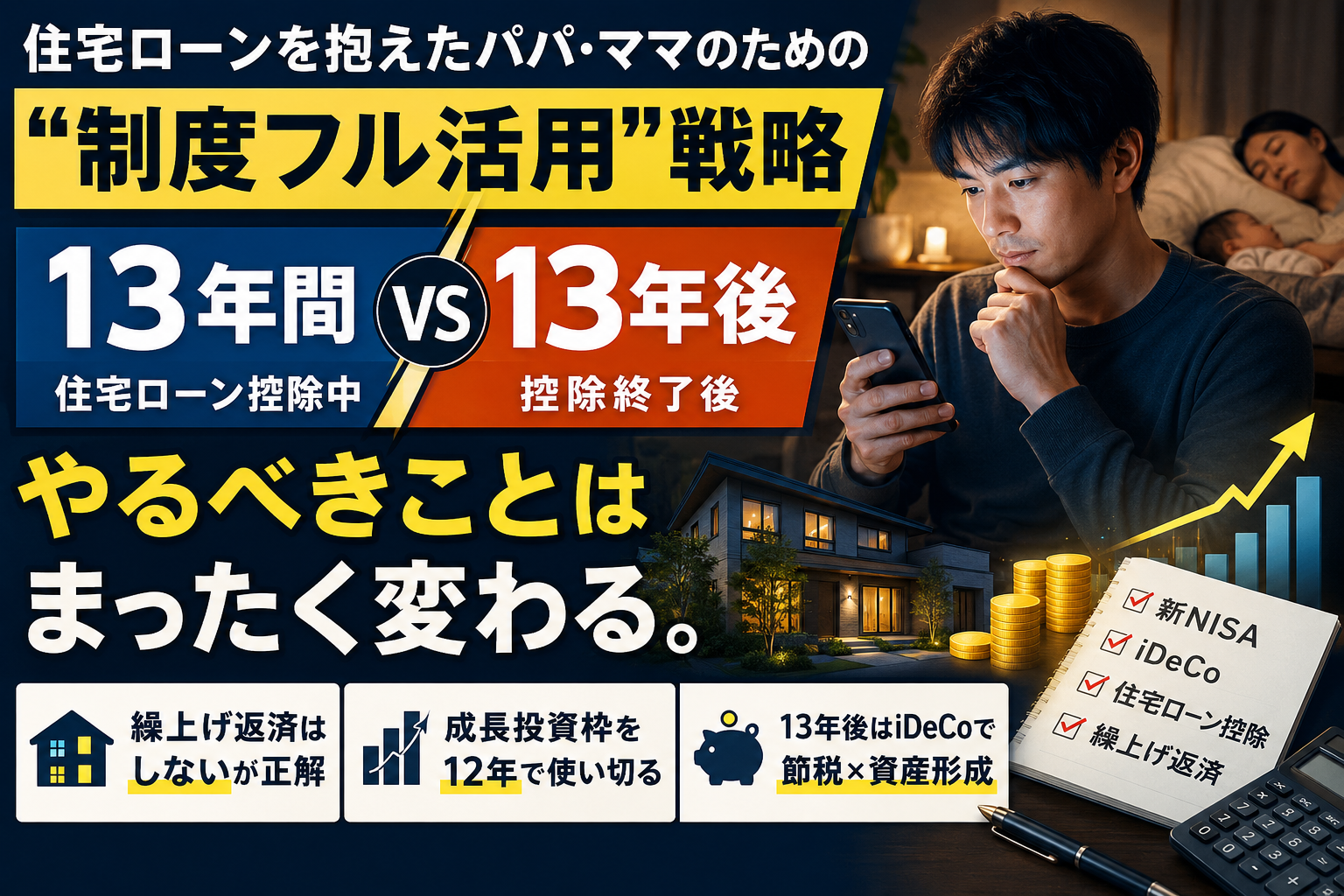

住宅ローン控除がある13年間と終わった後では、iDeCoとNISAの使い方がまるで変わる。順番を間違えると、税制優遇を毎年少しずつ取りこぼし続ける。正しい二段階の「考え方」を、5000万円ローン持ちの俺が書く。

「両方やれ」という答えが、住宅ローン持ちには正確じゃない理由

息子が生まれた夜から、俺の深夜は変わった。

夜中の2時におむつを替えて、リビングに戻る。嫁が寝た隙に、スマホでそっと家計のシミュレーションを開く。

5000万円のローン残高。この不安は、現場で8時間ケーブルを引き回した体の疲れより、よっぽどずっしり来る。

「iDeCoとNISA、両方やれ」って言うけど、ローン持ちには順番がある。

「iDeCo NISA どっち先」と検索すると、大半の記事が「両方やれ」で終わる。間違いじゃない。でも住宅ローン控除の期間中は、その答えが少し変わる。

住宅ローン控除とiDeCoが「バッティング」する仕組み

📌 知れなかった気づき:iDeCoが住宅ローン控除の枠を「溶かす」仕組み

iDeCoは「所得控除」=課税所得を圧縮する。住宅ローン控除は「税額控除」=所得税そのものから直接引く。

iDeCoを使うと課税所得が下がり所得税額も下がる。そうすると、住宅ローン控除で引けるはずだった枠が余って使い切れなくなる。住民税からの補填にも上限(9万7500円)がある。

だから住宅ローン控除の13年間は、iDeCoの節税効果が薄いケースがある。

住宅ローン控除期間中にやること・やらないことの「方向性」

弱小電気工事士の俺が、一条工務店の5000万円ローンと向き合いながら出した答えがこれだ。13年間と、その後でやることをきっぱり分けた。

✅ STEP 1|ステージ①(住宅ローン控除の13年間)

つみたて投資枠は一生触らない金額として固定。余った金は全部、高配当株に振り切る。iDeCoは最小限。繰上げ返済も頭金も入れない。

控除が終わったら、こう切り替える。

✅ STEP 2|ステージ②(住宅ローン控除終了後)

iDeCoを本格始動して所得控除をフル活用。つみたて枠は継続。配当金は再投資せず家族のキャッシュに変える。

なんで高配当株を主役にするのか。インデックス投信は理論上100点の正解だ。簿記を勉強して財務が読めるようになった今でも、その評価は変わらない。

余談だが、簿記がわからない人ほど、実は投資より先にここから入った方が遠回りにならない。財務諸表が読めるようになると、配当の継続性まで自分の目で判断できるようになる。

正解はインデックス。なのに、なんか物足りないんだよな。

また独り言言ってる(笑)

配当は、俺の知識がそのまま家族に返ってくる金だから好きなんだよ。

ローンの残債が減るペースと、資産が増えるペース。この2本のグラフがどこかで交差する。そこをどう早めるかが、この設計の本当の核心だ。

Q.

つみたて枠と高配当株、結局どっちを優先すべき?

A.

住宅ローン控除がある間は、余剰資金は高配当株を主役にするのが俺の結論だ。

実際、今回のボーナスでもイオン株を200株買い増して300株にした。楽天グループとショーボンドHDも100株ずつ。来週の入金で実行する予定だ。

NISAの成長投資枠で高配当株を買うなら、楽天証券は外せない。楽天ポイントが使える、楽天カードで積立できる、UIが初心者にもわかりやすい。

✅ 俺が月いくら・ボーナスいくらを高配当株に振っているか

✅ ローン残債と資産が交差する”特異点”の逆算式

✅ iDeCoを今止めている根拠の計算

繰上げ返済も頭金も、俺は一度も入れていない

「5000万円のローン、早く返した方が気が楽じゃない?」嫁にも何度か言われた。でも俺の答えは最初から変わらない。

| 月1万円の使い道 | 20年後の効果(概算) |

|---|---|

| 繰上げ返済に充てる | 返済期間が約1〜2年短縮 |

| NISAで年率5%の投信に積み立てる | 約412万円以上(非課税) |

⚠️ 繰上げ返済の最大の落とし穴は「やった安心感」だ。一度やると癖になる。

頭金ゼロ・繰上げ返済ゼロで通した根拠の計算式は、noteの有料エリアに全部書いた。

🐾 わんわん!(こっちゃんはローンとかわかんないけど、ごはんがあればいいよ)

iDeCoを始めるなら楽天証券にまとめる理由

NISAも証券投資も楽天証券を使っている。iDeCoについても、同じ口座で一元管理できる楽天証券に決めた。

| 比較項目 | 楽天証券iDeCo |

|---|---|

| 運営管理手数料 | 0円(残高問わず) |

| 商品ラインナップ | 楽天・オールカントリーなど人気ファンドを含む30本台 |

| 管理画面 | 証券資産と年金資産を同じIDで確認できる |

正直、iDeCoではポイント還元の対象外という弱点もある。それでも、口座を1つに絞れる安心感の方が、現場仕事と育児で時間がない俺には大きい。

✅ 運営管理手数料が完全ゼロ

✅ 証券資産と年金資産を1つのIDで管理できる

✅ 2027年以降の拠出限度額引き上げにも対応準備ができる

2027年1月以降には企業年金なしの会社員のiDeCo拠出限度額が月6万2000円まで引き上げられる改正が施行予定だ(2025年成立・年金制度改正法)。

「今は投資より貯金」が最も高くつく選択である理由

5000万円のローンを抱えながら、国が用意してくれた税制優遇を一切使わないのは、道端に落ちている封筒を踏んで通り過ぎるようなものだと俺は思う。

⚠️ 投資をしない選択にも「機会コスト」がある。動かないお金が最も大きなリスクを背負っている。

Q.

国債やインデックスだけじゃダメ?

A.

悪くはない。でもインフレと低金利が同時に来る時代には、それだけだと実質的に資産が減る。

住宅ローン控除×NISA×iDeCoの二段階設計・まとめ

✅ つみたてNISAは60歳まで絶対に止めない土台にする

✅ 余剰資金は住宅ローン控除の13年間、高配当株を主役にする

✅ iDeCoは控除終了後に本格始動させる

✅ 繰上げ返済も頭金も入れない

正解はネットのどこかに既にある。でも自分の経験だけは、自分にしかない。新入社員の頃、地元を離れて一人で放り出されて、お金のことなんて考える余裕もなかった。同じように現場仕事や施工管理をしながらローンと子育てを抱えている人に、あの頃の自分と同じ思いをしてほしくなくて、配当の話だけを集めたマガジンを作った。

1記事読んで「なるほど」で終わるものじゃなく、判断がブレたり配当が増えたりする過程を順番に追ってもらうことで、初めて「俺にも同じことができるかも」と思えるはずだ。価格は16,800円。

投資の思考的土台を作るなら、山崎元・水瀬ケンイチ著「お金は寝かせて増やしなさい」を先に読むことを強くすすめる。楽天で見る(1,760円)

【免責事項】本記事は情報提供を目的としており、特定の投資・金融商品・サービスへの勧誘を目的としたものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任でお願いします。また、記事内の情報は執筆時点のものであり、将来の結果を保証するものではありません。

コメント